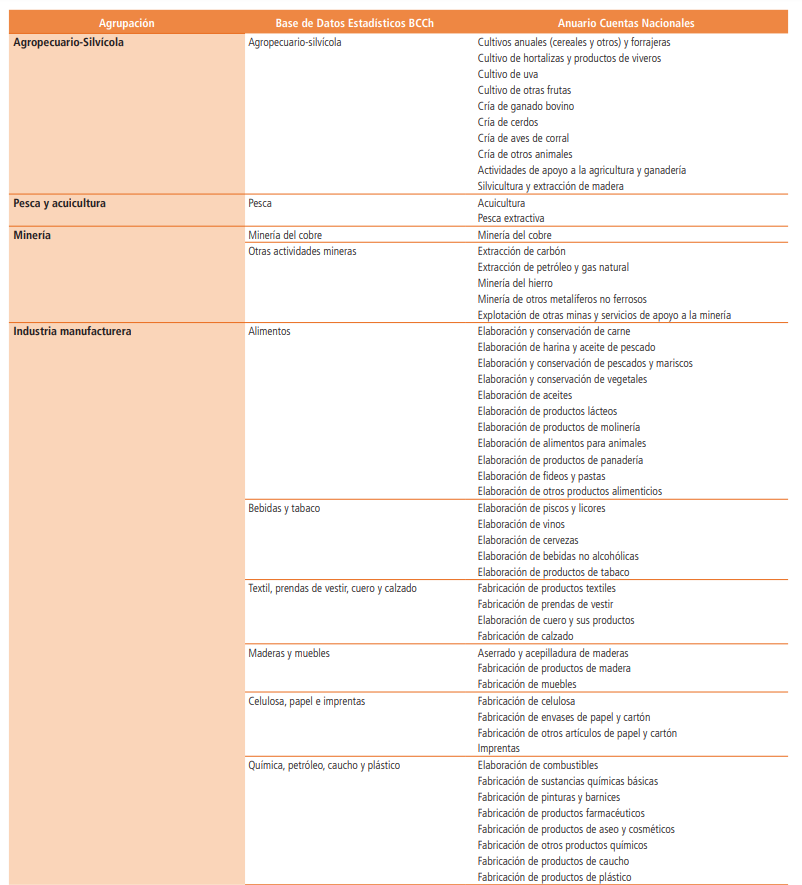

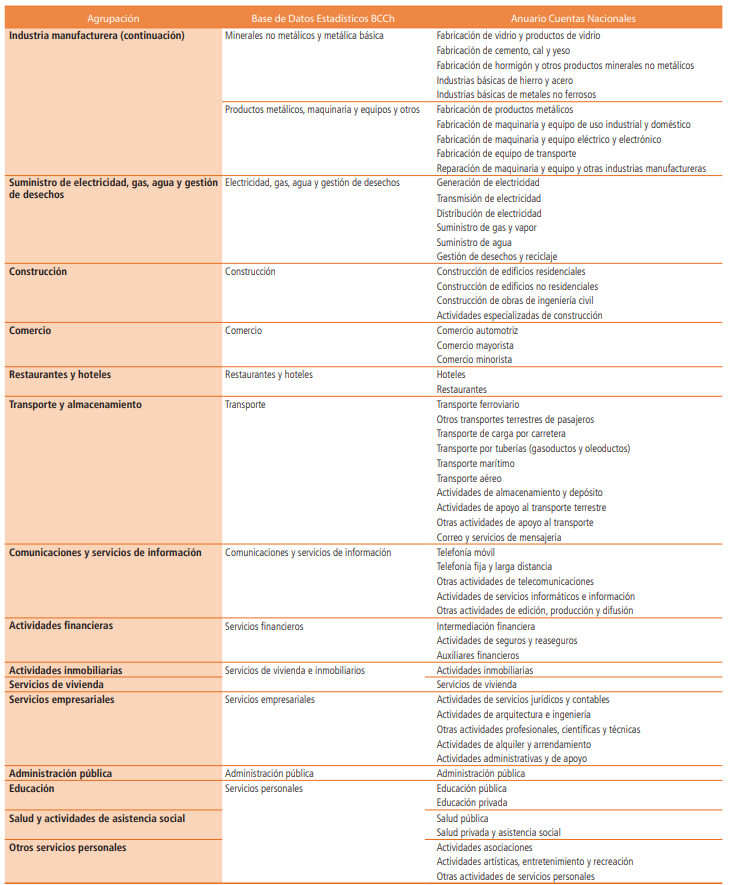

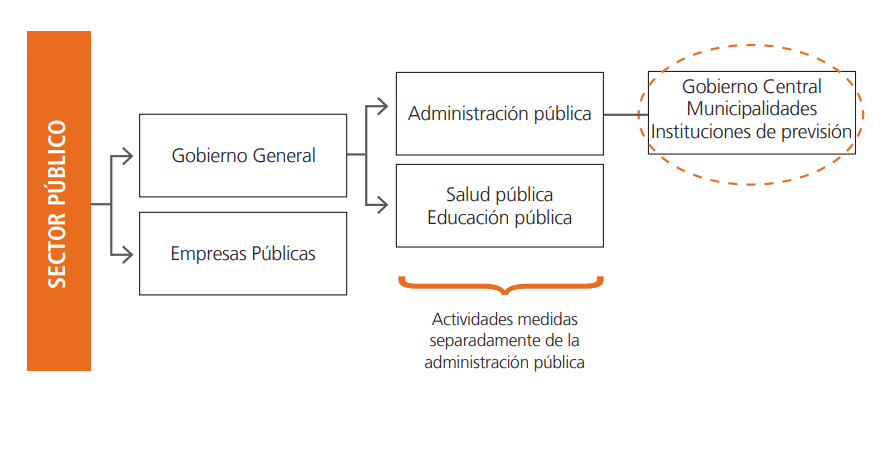

2.3 Agrupaciones de actividades

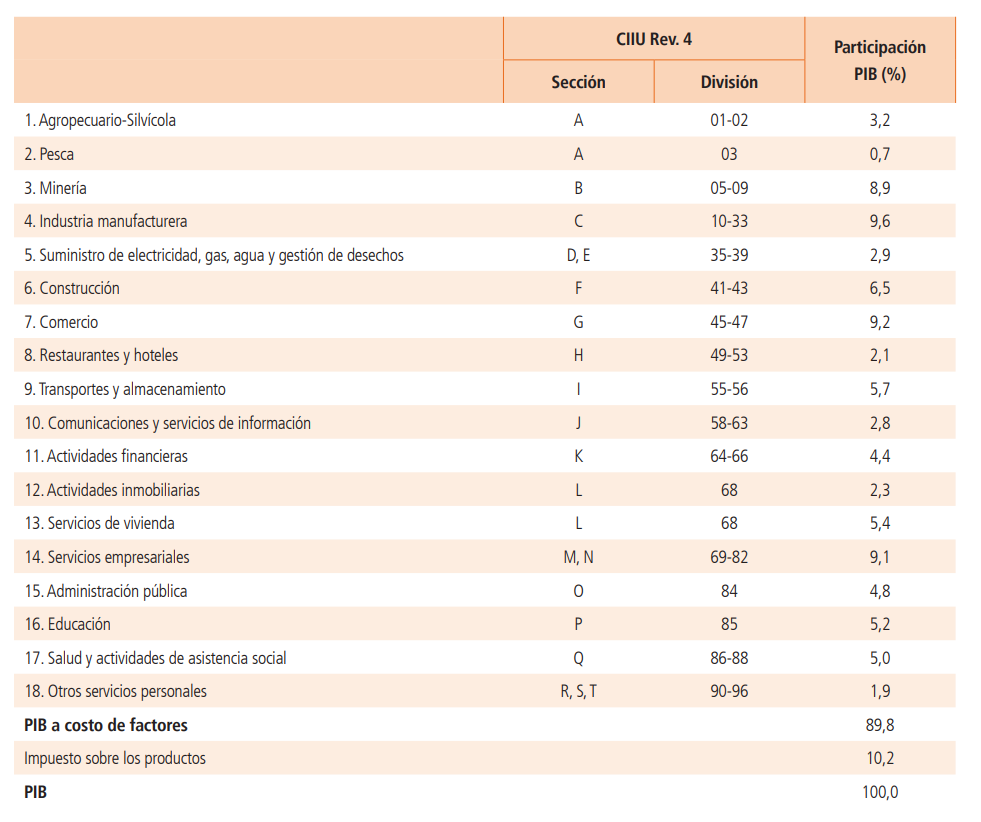

A continuación, se presentan con mayor detalle las fuentes y los métodos utilizados en cada agrupación para la estimación de las cuentas de producción y el indicador de coyuntura37. Las agrupaciones de actividades se relacionan con la cuarta y más reciente versión de la Clasificación Industrial Internacional Uniforme de actividades económicas (CIIU Rev.438) como se muestra en el cuadro 2.339.

CUADRO 2.3 - Agrupaciones de actividades

En cada agrupación se describen las actividades que la componen y las fuentes y métodos utilizados para su compilación anual -nominal y real- y su estimación coyuntural.

Adicionalmente, en el apartado 2.3.19 se presentan los métodos y fuentes de la medición de los hogares productores, de carácter transversal a las distintas actividades.

2.3.1 Agropecuario-Silvícola

2.3.1.1 Caracterización de la agrupación

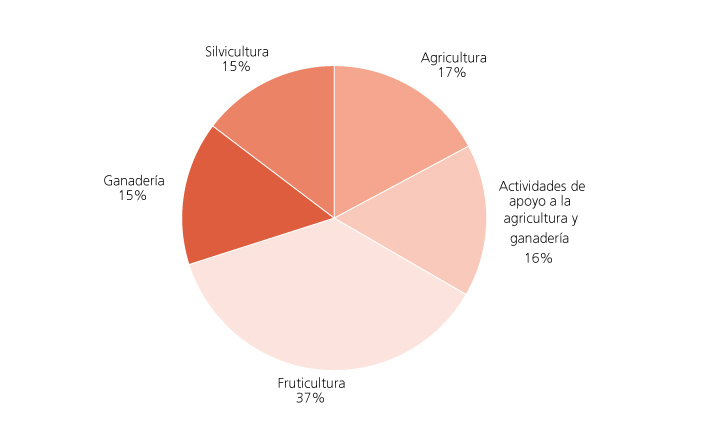

La agrupación Agropecuario-Silvícola comprende la agricultura, la fruticultura, la ganadería, los servicios agrícolas y la silvicultura, actividades que producen principalmente bienes primarios destinados a la exportación, la industria manufacturera y el consumo de los hogares.

En la agricultura se incluye la producción de cereales, forrajeras, legumbres, tubérculos, otros cultivos industriales, hortalizas, flores y productos de vivero. Adicionalmente, esta actividad considera las praderas artificiales de más de un año de duración, las que se contabilizan como inversión.

La fruticultura corresponde a la producción de uva para vino, uva de mesa, cerezas y otras frutas, provenientes de huertos industriales y caseros. Se incluyen los viveros de frutales y viñedos, como también la inversión realizada en la plantación y mantención de los huertos frutales que se encuentran en proceso de formación.

GRÁFICO 2.1 Participación de las actividades en el VA de la agrupación Agropecuario-Silvícola

2.3.1.2 Fuentes de información

En general, la información se obtiene de distintas fuentes, específicas para cada actividad. Las principales son las encuestas de cultivos anuales y mataderos, los registros de comercio exterior, estadísticas de la Oficina de Estudios y Políticas Agrarias (Odepa) y el Anuario Forestal del Instituto Forestal (Infor), entre otras. La tabla 2.1 resume las fuentes de información utilizadas en la estimación de la agrupación Agropecuario-Silvícola.

TABLA 2.1 Fuentes de información de la agrupación Agropecuario-Silvícola

2.3.1.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes de las actividades de la agrupación se realiza mediante el método de producto.

Para la medición en términos de volumen se utiliza el método de extrapolación de cantidades para la producción y el CI, resultando el VA como la diferencia de ambos.

En la aplicación de estos métodos se utiliza información de producción y precios para cada producto de la actividad. Esta información incluye atributos específicos como mes, región y destino de la producción, así como su precio asociado.

Considerando que a nivel anual no existe información completa para la compilación de la cuenta de producción, el cálculo para algunas actividades consiste en una actualización de la medición del año de referencia aplicando indicadores de cantidad y precio, a partir de estructuras de costos y niveles de precios de productos e insumos, determinados en estudios especiales realizados con frecuencia menor a la anual.

Producción

En todas las actividades de la agrupación, el nivel de producción se determina por la suma de los destinos de la producción valorada.

En la agricultura, la información disponible es heterogénea para cada grupo de especies de la actividad. Así, para los cultivos anuales existe información de producción total y regional, mientras que para el resto de los productos sólo se dispone de información parcial para cada destino de la producción (exportaciones, intermedio y hogares). Anualmente, se determina el nivel de producción física y el precio de comercialización. La suma de la producción valorada constituye el nivel de producción de la actividad.

En la fruticultura, se determina la producción física por especie y región, utilizando indicadores de demanda por cada destino a los cuales se orienta la producción frutícola. Luego, se valora la producción empleando precios específicos para cada producto y destino.

La medición de la producción de la ganadería considera la producción física por especie o producto, tomando en cuenta las características específicas de cada uno de ellos, la cual se destina y valora con precios asociados a cada producto. En aquellos productos como aves y cerdos, cuyo proceso productivo se desarrolla en establecimientos integrados con la industria manufacturera, la producción física primaria se valora a precios de mercado.

La producción de la silvicultura se determina como el producto entre la producción física total de los principales productos silvícolas y el precio pagado al productor silvícola por ese bien. Para la medición de la variación de existencias de productos en proceso se valora el stock de árboles en pie desde su plantación hasta el año de cosecha. Para ello, se dispone de la superficie forestal nacional anual, edad de la plantación y curvas de crecimiento de los árboles. Con dicha información es posible determinar la biomasa aprovechable, la cual se valoriza en base a metodologías asociadas a la edad del árbol y al potencial de utilización industrial.

Finalmente, la producción de los servicios agrícolas se obtiene de manera indirecta a través de sus actividades demandantes (agricultura y fruticultura).

Consumo intermedio

Considera la utilización de insumos y servicios usados de manera directa en la producción, aplicando estructuras productivas que fueron fijadas en estudios sectoriales para el año de referencia.

En la agricultura, la fruticultura y la silvicultura, el CI se obtiene de la superficie necesaria para producir cada producto de la actividad y la estructura de costos actualizada por precios al año en análisis.

En la ganadería, el CI se obtiene del número de unidades producidas (cabezas, unidades, litros, según corresponda) y el costo asociado a la producción de cada unidad.

En cuanto a los servicios agrícolas, el CI es determinado por la superficie que utilizó estos servicios por las estructuras de costos por tipo de servicio utilizado.

Valor agregado

En todas las actividades de la agrupación, el componente de remuneraciones se obtiene de las fichas de costos determinadas en los estudios especiales de la última CdeR. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de la agrupación Agropecuario-silvícola se basa en la extrapolación del VA del año anterior por una estimación de la producción usando el método de indicador único, a partir de indicadores de producción (producción física), indicadores de uso final (exportaciones y consumo de hogares) e indicadores de consumo intermedio (demanda de la propia agrupación y de la industria manufacturera).

En general, se distinguen tres destinos principales para la producción agro-frutícola: exportación, consumo de hogares y demanda intermedia, concentrándose este último en el sector agroindustrial. El resultado de la medición coyuntural de cada actividad se obtiene al agregar todos los destinos. En ganadería, se utiliza información directa de mataderos y otros productos de animales vivos como huevos y leche. Los servicios agrícolas se estiman a partir de la demanda de la agricultura y la fruticultura. Finalmente, en el caso de la actividad silvícola, la producción se obtiene a partir de la demanda de las actividades manufactureras relacionadas.

2.3.2 Pesca y Acuicultura

2.3.2.1 Caracterización de la agrupación

La agrupación incluye las actividades pesca extractiva y acuicultura, abarcando la captura, reproducción y cultivo de especies acuáticas40, cuyo principal destino es la industria manufacturera.

La pesca extractiva considera la captura de especies marinas a bordo de flotas pesqueras, tanto industriales como artesanales41, y la recolección y secado de algas. Los principales productos de la actividad son los desembarques de pescados como sardina, merluza, jurel y anchoveta, entre otros.

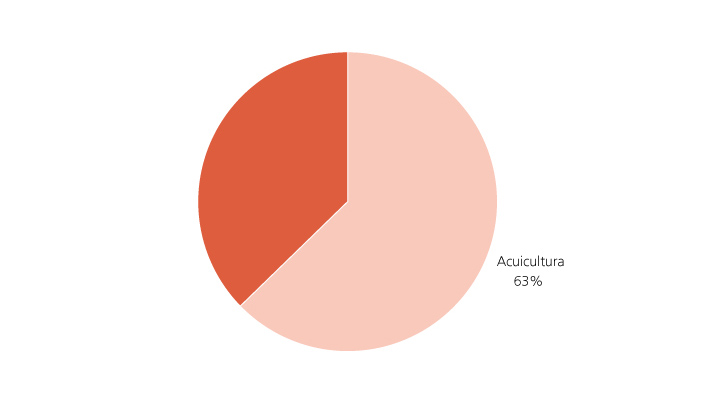

La acuicultura comprende desde la cría de diversos organismos acuáticos (marinos y de aguas dulces), hasta la fase de cosecha de estos recursos. Se distinguen las actividades pisciculturas y centros de cultivo -relacionadas a la producción de salmones-, y las asociadas al cultivo del resto de organismos acuáticos (moluscos y algas). El producto principal de la acuicultura es la cosecha de salmones.

Se excluye de esta agrupación la transformación industrial de las especies cultivadas y cosechadas, así como la producción de buques factoría, actividades consideradas en la industria manufacturera.

La agrupación representó un 0,7% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.2.

GRÁFICO 2.2 Participación de las actividades en el VA de la agrupación Pesca y acuicultura

2.3.2.2 Fuentes de información

La compilación de la cuenta de producción de la agrupación Pesca y acuicultura requiere de información de producción y precios para cada producto de la actividad.

En frecuencia anual, no existe información completa para la compilación de la cuenta de producción, por lo que el cálculo para algunas actividades consiste en una actualización de la medición del año anterior aplicando indicadores de cantidad y precio.

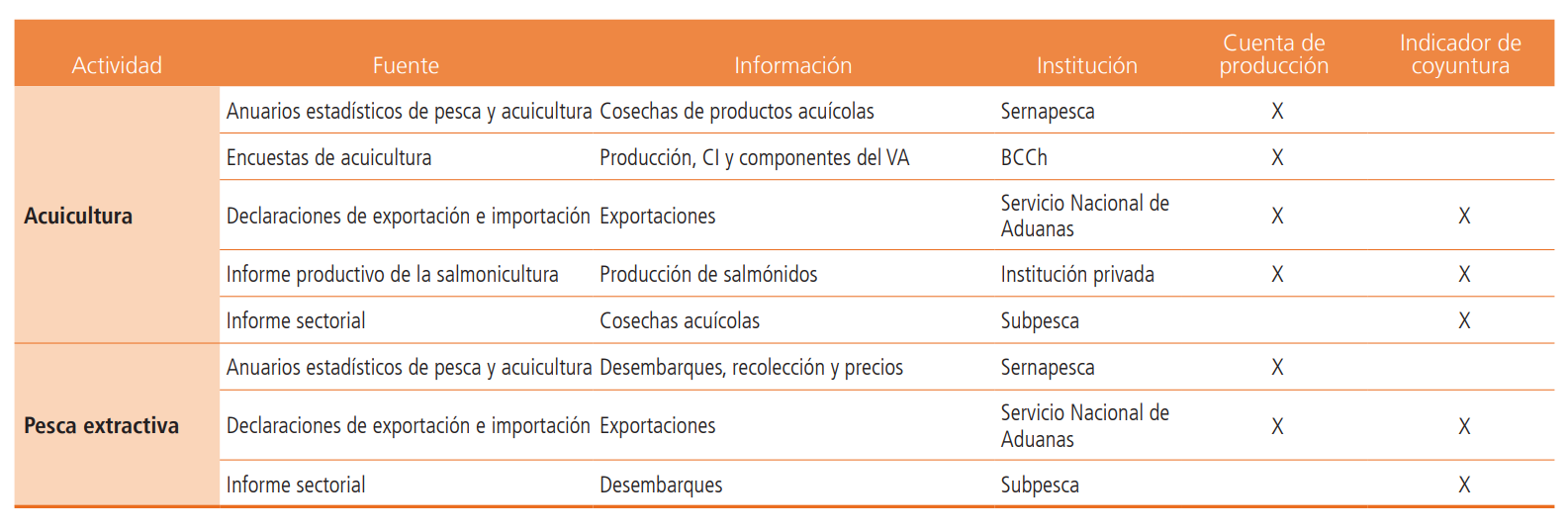

Las principales fuentes de información utilizadas en la estimación de la actividad son el anuario estadístico del Servicio Nacional de Pesca y Acuicultura (Sernapesca) y las encuestas levantadas por el BCCh. La información de cosechas de salmónidos y los desembarques mensuales de la Subsecretaría de Pesca y Acuicultura (Subpesca) se utilizan para la estimación del indicador de coyuntura. La tabla 2.2 resume las fuentes de información utilizadas en la estimación de la agrupación Pesca y acuicultura.

TABLA 2.2 Fuentes de información de la agrupación Pesca y acuicultura

2.3.2.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes de todas las actividades de la agrupación se realiza mediante el método de producto.

En el caso de la pesca extractiva, para la medición en términos de volumen se utiliza el método de extrapolación de cantidades para la producción y el CI, resultando el VA como la diferencia de ambos. En el caso de la acuicultura, el CI en volumen se determina usando el método de deflación y la producción usando el método de extrapolación de cantidades.

Producción

En ambas actividades, el nivel de producción se determina por la suma de la producción valorada de todos sus destinos.

En la pesca extractiva, la producción se estima valorando los volúmenes de desembarques de pescados y mariscos y de la recolección de algas, provenientes del Anuario Estadístico de Pesca y Acuicultura, con los precios obtenidos de la misma fuente o actualizados con la variación de precios específicos del IPC e IPP.

La producción de la acuicultura correspondiente a salmónidos incluye los productos terminados (especies cosechadas) y la variación de existencia de productos en proceso (especies en engorda). Para los productos terminados se dispone de cosechas físicas provenientes del Anuario Estadístico de Pesca y Acuicultura. Para la variación de existencias se cuenta con curvas de avance físico que miden el crecimiento de cada especie durante la fase de engorda (biomasa). La valoración de la producción se basa en un precio de mercado de la cosecha entre establecimientos acuícolas e industriales.

En cuanto al cultivo de moluscos y algas, se valoran los volúmenes cosechados informados en el Anuario Estadístico de Pesca y Acuicultura, con precios actualizados según Sernapesca.

Consumo intermedio

Para estimar el CI de la pesca extractiva, se asume la misma evolución que la producción, ya que no se dispone de antecedentes anuales de estructuras de costos asociados a la extracción. Los costos determinados en la CdeR son actualizados empleando una variación de precio por producto.

En el caso de la acuicultura, la estructura de CI se estima anualmente con información de las encuestas sectoriales levantadas por el BCCh.

Valor agregado

En ambas actividades, el componente de remuneraciones se obtiene de estructuras de costos, fija en el caso de la pesca extractiva, y actualizada mediante encuestas en el caso de la acuicultura. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de la agrupación Pesca y acuicultura se basa en la extrapolación del VA del año anterior, a partir de indicadores de producción (producción física) e indicadores de uso final (exportaciones) usando el método de indicador único.

Se utiliza principalmente información de desembarques mensuales por especie para la estimación del indicador de pesca extractiva, y cosechas de salmónidos y estimaciones de la variación de la biomasa en el caso de la acuicultura.

2.3.3 Minería

2.3.3.1 Caracterización de la agrupación

La actividad minera comprende la extracción de minerales en estado sólido, líquido o gaseoso, así como toda acción que los acondicione para su comercialización, como trituración, desmenuzamiento, limpieza, secado, selección, aglomeración y concentración; adicionalmente, se incluyen los procesos de fundición y refinación de cobre42.

Se incluye además la producción de servicios de exploración y prospección minera, los cuales son efectuados con el propósito de identificar nuevos yacimientos. Estos gastos, según las recomendaciones del SCN, se consideran como formación bruta de capital fijo (FBCF), por cuanto la exploración minera crea un stock de conocimientos respecto de las reservas mineras, el cual puede utilizarse en las actividades de producción futuras.

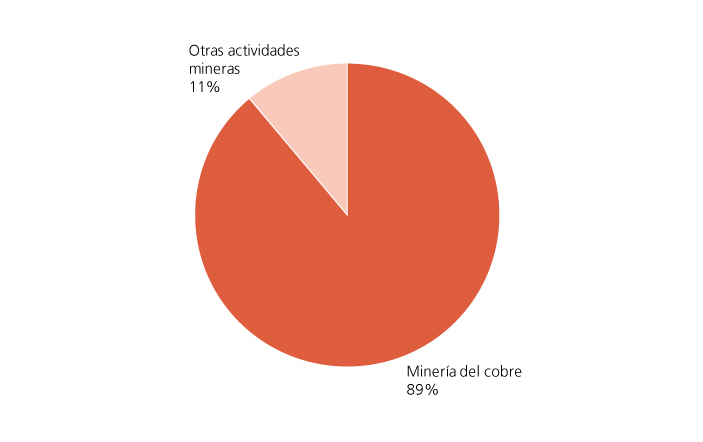

La actividad predominante dentro de la agrupación es la minería del cobre, donde Chile destaca como uno de los mayores productores del mundo. Los principales productos de esta actividad son el cobre refinado en forma de cátodos y el concentrado de cobre. También se obtienen molibdeno, oro, plata y ácido sulfúrico como productos secundarios.

Además de la minería del cobre, la actividad minera del país incluye la extracción de minerales de origen fósil (carbón, petróleo crudo y gas natural), metales preciosos (oro y plata), hierro, plomo, zinc y diversos minerales no metálicos, tales como piedras, arenas y arcillas; así como sales con alto contenido de yodo, nitratos, litio y sodio. Cabe mencionar que los procesos de refinación y mezclas químicas de las sales ricas en yodo, nitratos y potasio, se excluyen de la minería para medirlos en la industria manufacturera.

En cuanto a su organización, la industria minera se encuentra altamente concentrada. En el caso de la minería del cobre, cinco empresas generan en conjunto alrededor de un 70% de la producción total de la actividad. Niveles similares de concentración se observan en la producción de hierro, metales preciosos, hidrocarburos y los principales minerales no metálicos.

Con la excepción de los minerales de origen fósil (carbón, petróleo y gas natural), el destino predominante de la producción minera es el mercado externo; sólo un bajo porcentaje se destina a la demanda interna.

La agrupación representó un 9,6% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.3.

GRÁFICO 2.3 Participación de las actividades en el VA de la agrupación Minería

2.3.3.2 Fuentes de información

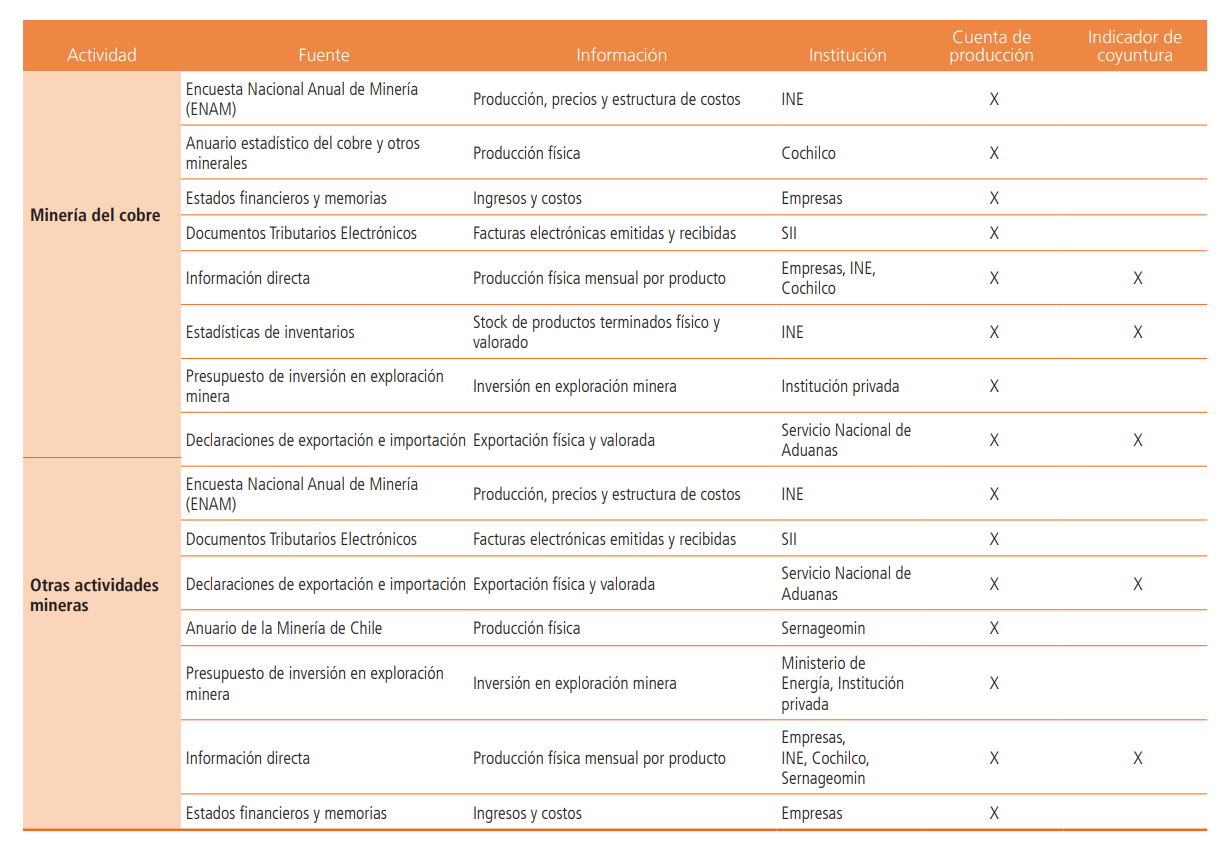

La principal fuente estadística para estimar la producción y las estructuras de costos de cada actividad minera es la Encuesta Nacional Anual de Minería (ENAM), levantada por el INE. Adicionalmente, se utiliza información de anuarios estadísticos y datos de comercio exterior, entre otros. Para la estimación de coyuntura se utiliza, principalmente, información de producción de las empresas de estas actividades. La tabla 2.3 resume las fuentes de información utilizadas en la estimación de la agrupación Minería.

2.3.3.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes se realiza mediante el método de actividad, utilizando información de empresas proveniente de la ENAM y registros de comercio exterior del Servicio Nacional de Aduanas. En las actividades cobre; oro y plata; piedras, arenas y arcillas; y carbón se complementa la información de la encuesta con información de pequeños productores.

Para la medición en términos de volumen se utiliza el método de doble deflación para el VA, extrapolando por cantidades la producción y deflactando el CI.

TABLA 2.3 Fuentes de información de la agrupación Minería

Producción

Para estimar la producción se elabora un balance físico a partir de las variables producción, compras, ventas y variación del nivel de inventarios por producto y empresa, contenidas principalmente en la ENAM y, en el caso de los hidrocarburos, en la información provista directamente por las empresas. Las cifras de producción y exportaciones se complementan con información contenida en los anuarios estadísticos de los organismos sectoriales, registros aduaneros y las estadísticas mensuales de inventarios mineros levantada por el INE.

El nivel valorado de las exportaciones proviene directamente de los registros de aduana, y dado que también se cuenta con información de cantidades exportadas en estos registros, se establece un precio implícito para cada mineral, validado con los precios internacionales de cada producto. La producción destinada al mercado interno se estima a partir del balance físico y los precios de exportación determinados, y la variación de existencias, en base a estadísticas de inventarios de minería del INE.

Consumo intermedio

Los datos de CI se obtienen de la ENAM y se complementan con información de estados financieros y con antecedentes de insumos relevantes contenidos en los anuarios sectoriales. Entre estos insumos relevantes se encuentra el concentrado de cobre (autoinsumo), que forma parte del balance físico determinado en la producción. Adicionalmente, se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Valor agregado

El componente de remuneraciones se obtiene principalmente de la ENAM y se complementa con informes financieros y antecedentes tributarios. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados y se contrasta con estados financieros.

Medición coyuntural

La medición coyuntural de la Minería se basa en la extrapolación del VA del año anterior, a partir de indicadores de producción (producción física) usando el método de indicador único.

La estimación de todas las actividades mineras se realiza con periodicidad mensual, dada la disponibilidad y oportunidad de la información de producción efectiva, obtenida directamente desde las empresas públicas y privadas, complementada con información recopilada por el INE, la Comisión Chilena del Cobre (Cochilco) y Sernageomin.

Un aspecto relevante en la compilación del indicador de coyuntura de la minería del cobre es el concepto de producción final, lo que implica que las transferencias de productos en proceso entre establecimientos se consolidan a nivel de empresa, con el objeto de medir la producción efectiva disponible para comercialización. Esto adquiere especial importancia dado que dichas transferencias son parte de un proceso productivo que se extiende más allá del período de medición.

Recuadro 2.2

Cobertura de la industria minera del cobre en Chile

En las cuentas nacionales de Chile, la actividad minera del cobre comprende desde la extracción del mineral hasta su refinación, independiente del proceso metalúrgico empleado para ello. El criterio aplicado para tal definición se basa en el Sistema de Clasificación Industrial de América del Norte (SCIAN*), que difiere de los lineamientos que definen la industria minera de acuerdo a la Clasificación Industrial Internacional Uniforme (CIIU). Según esta última, parte de la actividad minera medida por el SCIAN corresponde a la industria manufacturera.

Para extraer el cobre en su estado puro, se distinguen dos procesos metalúrgicos dependiendo de si el mineral es del tipo oxidado o sulfurado. El mineral oxidado, que se encuentra en zonas más cercanas a la superficie y presenta, por tanto, mayor cantidad de oxígeno, sigue un proceso de hidrometalurgia, que incluye las etapas de lixiviación del mineral, extracción por solventes y electroobtención, dando origen al cátodo de cobre electroobtenido (cátodo EW). El mineral sulfurado en tanto, que se encuentra a mayor profundidad y contiene mayor cantidad de azufre, sigue un proceso de pirometalurgia, que incluye las etapas de flotación, fundición y refinación electrolítica, generando como producto final el cátodo de cobre electrorrefinado (cátodo ER), y como productos intermedios el concentrado de cobre (tras la etapa de flotación), el cobre blíster y los ánodos de cobre (tras la etapa de fundición). A diferencia del proceso de pirometalurgia, el hidrometalúrgico es continuo, por lo que no se derivan productos intermedios comercializables.

Según el SCIAN, el proceso completo de hidrometalurgia se clasifica como actividad minera, en tanto que el proceso pirometalúrgico se considera minero sólo hasta la etapa de flotación, clasificando el resto en la actividad de la industria manufacturera. En contraste, de acuerdo con la CIIU la hidrometalurgia y la pirometalurgia son procesos mineros sólo hasta las etapas de lixiviación y flotación, respectivamente, siendo procesos industriales las etapas posteriores. Sin embargo, este criterio no es aplicable en la práctica, ya que, si bien en la producción pirometalúrgica es posible distinguir las estructuras de costos correspondientes a cada etapa del proceso (de una planta concentradora, una fundición y una refinería), no lo es en el caso de la producción hidrometalúrgica, puesto que, al ser un proceso continuo, dichas estructuras se encuentran integradas.

La adopción del SCIAN para medir la minería del cobre en Chile obedece a una mayor similitud con los procesos metalúrgicos realizados en Estados Unidos y, en menor medida, México, países que concentran, junto a Chile, prácticamente dos terceras partes de la producción mundial de cátodos EW.

*/ Ver United States Census Bureau (2017).

2.3.4 Industria Manufacturera

2.3.4.1 Caracterización de la agrupación

La Industria manufacturera abarca la transformación física o química de materiales, sustancias o componentes en productos nuevos orientados principalmente a demanda intermedia, exportaciones, consumo de los hogares y, en menor medida, FBCF. Las unidades dedicadas a la manufactura se suelen describir como plantas o fábricas que se caracterizan por la utilización de maquinaria, equipo y mano de obra para llevar a cabo la transformación de las materias primas, las que pueden provenir de la agricultura, la ganadería, la silvicultura, la pesca y la minería, así como de otras actividades manufactureras.

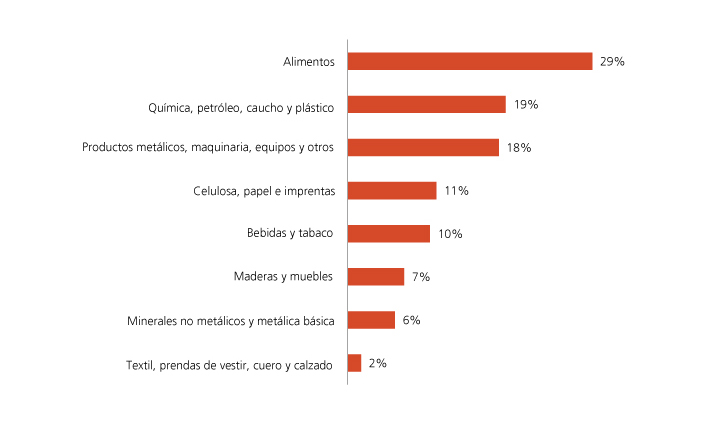

Dentro de la agrupación se distinguen varias ramas: industria alimenticia; elaboración de bebidas y tabaco; industrias textiles; fabricación de maderas y muebles; producción de celulosa, papel y productos de imprenta; refinación de combustibles; industrias químicas y del caucho y plástico; fabricación de minerales no metálicos; industria metálica básica y, por último, fabricación de productos metálicos, maquinaria y equipos.

La industria alimenticia transforma productos provenientes principalmente de las actividades agropecuaria, pesquera y acuícola, en productos elaborados, los cuales son exportados o distribuidos principalmente a los consumidores finales a través del comercio.

La elaboración de bebidas y tabaco agrupa a las actividades dedicadas a la producción de bebidas alcohólicas tales como cervezas, vinos y licores, bebidas no alcohólicas y aguas minerales, y la elaboración de cigarrillos. Similar a lo que ocurre con la industria alimenticia, los productos de esta rama se destinan principalmente al consumo de hogares y a la exportación.

La industria textil comprende la elaboración de productos textiles, prendas de vestir, calzado y cuero. Estos productos se destinan principalmente a los hogares, además de ser insumidos por otras actividades.

La fabricación de maderas y muebles incluye el aserrío de trozas, la producción de madera elaborada y la fabricación de productos de madera y corcho, tales como tableros, molduras, recipientes y piezas de carpintería para la construcción, entre otros. También se incluye en esta agrupación la fabricación de muebles.

La producción de celulosa, papel y productos de imprenta considera la fabricación de pasta de madera o celulosa, producto principalmente exportable, junto con la elaboración de papeles y cartones y la actividad de las imprentas.

La producción de combustibles incluye los productos de la refinación del petróleo crudo, es decir, combustibles líquidos y gaseosos tales como gasolinas, diésel, kerosene, petróleos combustibles y gas de petróleo, entre otros. Los productos de esta rama son consumidos de forma transversal por todas las actividades económicas, además de los hogares.

Las industrias químicas y del caucho y plástico agrupan a un importante número de actividades que se pueden separar en dos grupos: la industria química, que incluye la obtención tanto de productos químicos básicos como otros productos intermedios y finales que se obtienen a partir del procesamiento de los primeros; y la industria del caucho y plástico, donde destacan la fabricación de neumáticos y de artículos para el envasado de mercancías, respectivamente.

La fabricación de minerales no metálicos está compuesta por la fabricación de vidrios, cerámicas, cementos, hormigón premezclado y asfalto, todas ellas orientadas principalmente a abastecer la demanda de la construcción.

La industria metálica básica comprende la industria básica de hierro y acero, la fabricación de productos primarios de metales no ferrosos y la fundición de metales43. Dentro de la primera destacan como principales productos las barras, perfiles, bobinas y alambrones de hierro y acero, usados intensivamente en las industrias de productos metálicos y de construcción. En tanto, la producción principal de la industria de metales no ferrosos se compone de alambres, tubos y chapas principalmente de cobre y, en menor medida, de otros metálicos como aluminio, zinc y plomo.

Por último, la fabricación de productos metálicos, maquinaria y equipos agrupa actividades que producen una amplia gama de productos. En primer lugar, la fabricación de productos metálicos se refiere principalmente a la elaboración de productos para uso estructural, depósitos y recipientes para gases comprimidos, así como a otros productos especiales, como las bolas de acero utilizadas en el proceso de molienda en la minería del cobre. Le sigue la fabricación de maquinaria y equipo, que se concentra en la confección de partes y piezas de máquinas, aparatos de uso doméstico, equipos eléctricos, material de transporte marítimo y aéreo, carrocerías y partes de vehículos, entre otros. Finalmente, se incluyen también en esta agrupación las actividades de reparación e instalación de maquinaria y equipo y las otras industrias manufactureras, donde se agrupan productos como instrumentos musicales y juguetes.

En cuanto a la organización industrial de la agrupación, el grado de concentración difiere según rama de actividad. Así, mientras en rubros como las panaderías, la fabricación de muebles y la reparación e instalación de maquinaria y equipo se observa un alto grado de atomización, en la fabricación de celulosa, la elaboración de tabaco y la elaboración de combustibles, entre otras, los niveles de concentración son mayores.

La agrupación representó un 9,6% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.4.

GRÁFICO 2.4 Participación de las actividades en el VA de la agrupación Industria manufacturera

2.3.4.2 Fuentes de información

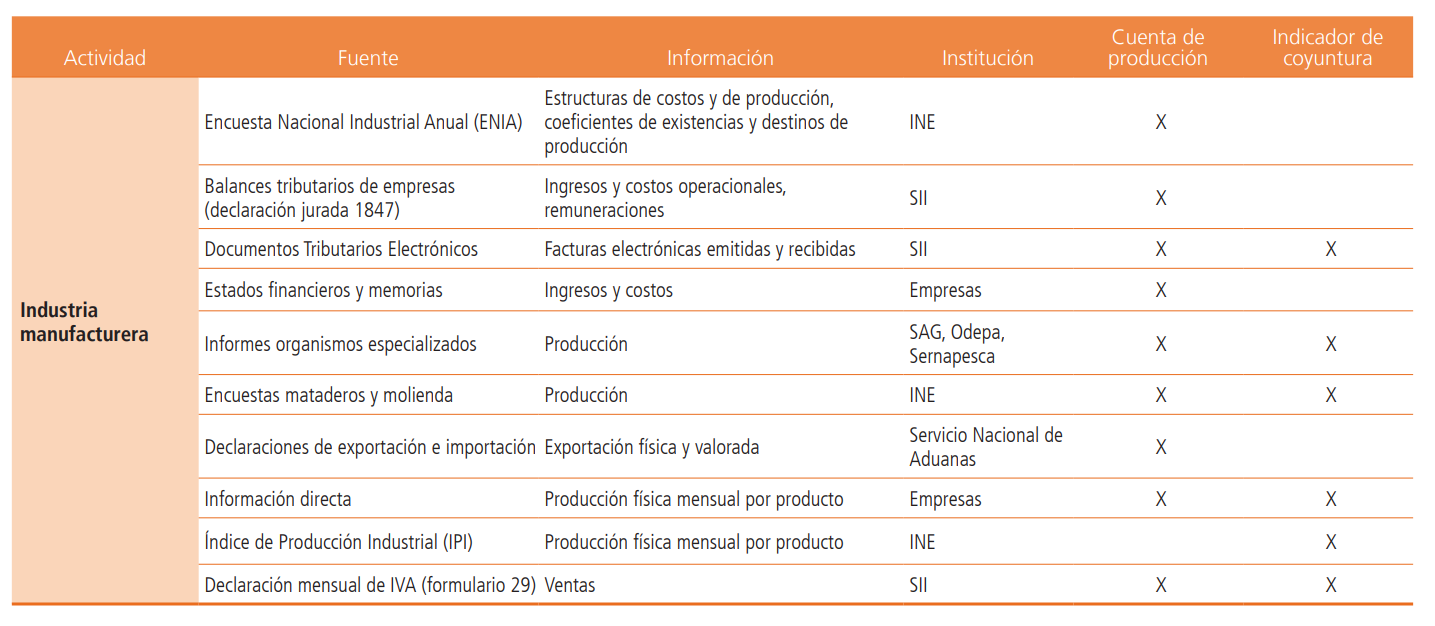

La principal fuente para estimar la producción y las estructuras de costos de cada actividad es la Encuesta Nacional Industrial Anual (ENIA), levantada por el INE.

Adicionalmente, se utilizan antecedentes de balances tributarios, documentos tributarios electrónicos, declaración de IVA, estadísticas sobre cantidades y precios de productos publicados por organismos especializados y datos de comercio exterior.

El indicador coyuntural de la industria manufacturera utiliza como principales fuentes de información los datos de producción física provistos por el Índice de Producción industrial (IPI), compilado mensualmente por el INE, y la declaración mensual de IVA.

La tabla 2.4 resume las fuentes de información utilizadas en la estimación de la agrupación Industria manufacturera.

TABLA 2.4 Fuentes de información de la agrupación Industria manufacturera

2.3.4.3 Metodología de compilación

Cuentas de producción anual

En la industria manufacturera se utiliza tanto el método de actividad como el método de producto.

El método de actividad en base a un censo de unidades se emplea en actividades cuya producción está concentrada en pocas empresas y, por tanto, la ENIA cubre el universo de la actividad. Este es el caso de la elaboración de azúcar, elaboración de productos de tabaco y elaboración de combustibles.

El método de actividad en base a una muestra de unidades se utiliza en actividades con alta atomización de empresas, tales como panaderías y mueblerías. El universo se estima a partir del nivel de ingresos operacionales contenidos en la declaración de balances tributarios y la declaración de IVA.

Finalmente, el método de producto se aplica principalmente a las actividades que comprenden la industria alimenticia, tales como elaboración y conservación de carnes, elaboración y conservación de pescados y mariscos, elaboración de harina y aceite de pescado, elaboración de productos lácteos, elaboración de productos de molinería y elaboración de vino, considerándose el total de la producción por productos registrada para el año en compilación.

Para la medición en términos de volumen del VA se utiliza el método de doble deflación. En el caso de las actividades medidas con el método de actividad, tanto la producción como el CI en términos de volumen se obtienen mediante deflación de los valores a precios corrientes. Por su parte, en las actividades medidas con el método de producto se usa el método de extrapolación de cantidades para la producción y el método de deflación para el CI, resultando el VA como la diferencia entre ambos.

Producción

La compilación de la producción se basa en la información proveniente de la ENIA, con especial énfasis en la producción física y valorada de cada planta. Con esta información se estiman las producciones por tipo de producto a precios promedio del año en medición. Como contraste se utiliza la información de estados financieros de las empresas de la agrupación.

En el caso de las empresas que cuentan con más de una planta dedicada a la manufactura (también llamadas “empresas multiunidades”), los ingresos centralizados son distribuidos entre cada una de las plantas productivas que forman la empresa.

Consumo intermedio

Los antecedentes para la compilación del CI se obtienen de la ENIA. El volumen de materias primas y materiales característicos de cada actividad son valorados a precios medios del año, mientras que el resto de los gastos (electricidad, agua, combustibles y servicios como fletes, publicidad, comunicaciones, seguros, arriendos y asesorías, entre otros) se obtienen directamente de los valores informados en la encuesta. Adicionalmente, se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Valor agregado

El componente de remuneraciones se obtiene principalmente de la ENIA y se contrasta y complementa con estados financieros, información de balances tributarios y la declaración jurada de remuneraciones. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria.

Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición de alta frecuencia de la Industria manufacturera se basa en la extrapolación del VA del año anterior por una estimación de la producción, a partir de indicadores de producción usando el método de indicador único.

Para la compilación de estos indicadores se utilizan como fuentes principales las estadísticas de producción de las empresas obtenidas del IPI, información de ventas de la declaración de IVA deflactadas e información de exportaciones.

Dada su importancia en el VA de la agrupación, se cuenta además con información directa de empresas en los casos de las actividades de elaboración de combustibles y de fabricación de celulosa y papel, donde se detalla la producción mensual por tipo de producto, separado por planta productiva.

2.3.5 Suministro de electricidad, gas, agua y gestión de desechos

2.3.5.1 Caracterización de la agrupación

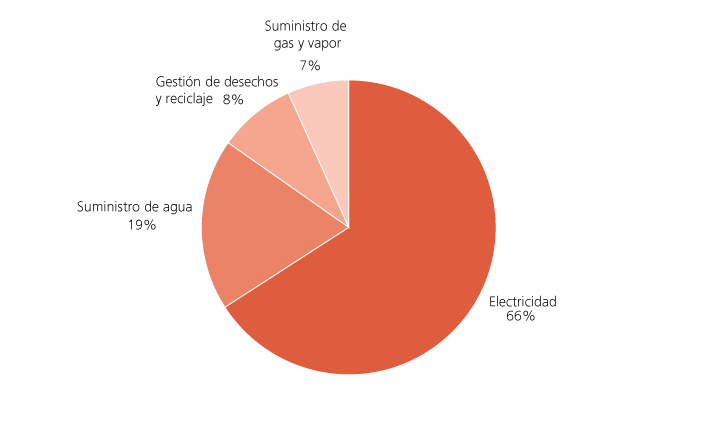

La agrupación comprende las actividades electricidad, gas, gestión de aguas y gestión de desechos. La primera considera la generación, trasmisión y distribución de energía eléctrica; la segunda, la fabricación y distribución de gas natural o sintético; la tercera, los procesos de captación, depuración y producción de agua para usos industriales y domiciliarios, así como la recolección y el tratamiento de las aguas residuales; y la última, la recogida, tratamiento y reciclaje de desechos domiciliarios e industriales.

La operación eléctrica en Chile se desarrolla principalmente en el Sistema Eléctrico Nacional (SEN), que nació el año 2017 tras la unificación del Sistema Interconectado del Norte Grande (SING) y el Sistema Interconectado Central (SIC), y que cubre casi la totalidad del territorio nacional, desde la ciudad de Arica en el norte, hasta la Isla de Chiloé, en el sur. Existen además sistemas eléctricos independientes en las regiones XI (Aysén) y XII (Magallanes), y pequeños sistemas autónomos en zonas aisladas. Sin embargo, el SEN representa alrededor del 99% de la potencia eléctrica instalada del país.

Históricamente la electricidad era producida principalmente a partir de combustibles y recursos hídricos, sin embargo, las energías renovables no convencionales, específicamente las energías eólica y solar, han tenido una participación creciente en la matriz eléctrica chilena. La electricidad generada es llevada a los centros de consumo a través de redes de alto voltaje (transmisión eléctrica) y bajo voltaje (distribución eléctrica), actividades independientes de la generación.

Por su parte, la actividad gas considera la operación de los terminales de regasificación de gas natural licuado (GNL), que transforman el combustible importado en estado líquido a estado gaseoso, y las unidades distribuidoras de gas a usuarios finales a través de ductos.

Por otro lado, la actividad gestión de aguas opera en general de manera integrada la captación y producción de agua potable y la recolección y el tratamiento de las aguas residuales. Además de los métodos tradicionales de captación de aguas superficiales y subterráneas, se incluyen también los procesos de desalación de agua de mar. Se excluye la producción de agua para uso propio en procesos integrados verticalmente, como ocurre por ejemplo en la minería y la industria de la celulosa.

Finalmente, la gestión de desechos y reciclaje comprende la recolección, transporte y tratamiento de desperdicios domésticos e industriales, tanto para su eliminación como para su transformación en nuevas materias primas.

La producción de la agrupación se destina básicamente al mercado interno, tanto a demanda intermedia como a consumo de hogares. En cuanto a la organización de la industria, la existencia de monopolios naturales en varios de los segmentos de la agrupación determina una alta concentración de empresas, que abastecen a los usuarios en zonas geográficas establecidas por concesión.

La agrupación representó un 2,9% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.5.

GRÁFICO 2.5 Participación de las actividades en el VA de la agrupación Suministro de electricidad, gas, agua y gestión de desechos

2.3.5.2 Fuentes de información

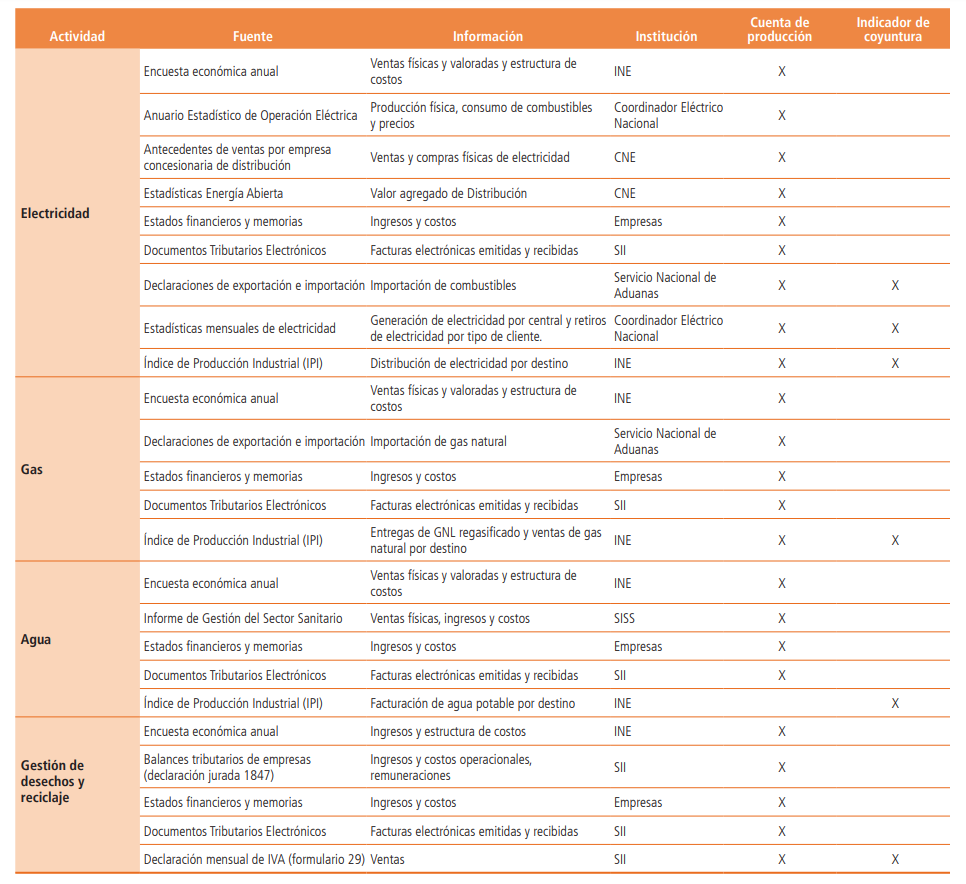

La agrupación dispone de abundante información para su medición, tanto en frecuencia anual como coyuntural. Una de las principales fuentes son las encuestas económicas anuales levantadas por el INE, complementadas con estados financieros, memorias de empresas y antecedentes tributarios del SII. Adicionalmente, existen organismos encargados de su coordinación y/o regulación que publican información oportuna y detallada de producción por empresa y establecimiento.

Los registros de comercio exterior también son relevantes, especialmente para aquellas actividades que utilizan insumos importados (principalmente generación eléctrica y gas). La tabla 2.5 resume las fuentes de información utilizadas en la estimación de la agrupación Suministro de electricidad, gas, agua y gestión de desechos.

TABLA 2.5 Fuentes de información de la agrupación Suministro de electricidad, gas, agua y gestión de desechos

2.3.5.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes se realiza mediante el método de actividad, basado en una muestra de alta cobertura. Se utiliza información proveniente de las encuestas anuales del INE y registros de comercio exterior del Servicio Nacional de Aduanas. En el caso de la actividad gestión de desechos y reciclaje, el universo se estima a partir del nivel de ingresos operacionales contenidos en los balances tributarios y las ventas de la declaración de IVA del SII.

Para la medición en términos de volumen se utiliza el método de doble deflación para el VA. En el caso de generación eléctrica, distribución eléctrica, gas y agua, el volumen de la producción y los principales insumos se obtienen mediante la extrapolación de cantidades, y el volumen del resto de los insumos se obtiene usando el método de deflación. Por su parte, en la actividad gestión de desechos, las mediciones de volumen de la producción y el CI se obtienen mediante deflación.

Producción

La producción se estima usando la encuesta anual levantada por el INE, complementando con la información dispuesta por empresas y organismos del sector, y antecedentes tributarios.

Un tratamiento particular es la medición neta de ciertas transacciones dentro del sector. El primero de ellos es la medición neta de las transacciones de electricidad al interior de la actividad generación eléctrica, es decir, la electricidad transada entre generadoras se excluye de la producción y del CI de esta actividad. En segundo lugar, la distribución eléctrica se mide en términos netos registrando en su producción sólo el servicio de distribución, excluyendo el valor de la energía eléctrica de la producción y el consumo intermedio de las empresas distribuidoras; consistentemente, para los hogares y empresas se identifica de forma separada el consumo de energía eléctrica y el servicio prestado por las empresas de distribución eléctrica. Similarmente, dentro de la actividad suministro de gas, las empresas distribuidoras se miden en términos netos excluyendo el valor del gas de su producción y su consumo intermedio.

Consumo intermedio

El CI se estima usando la encuesta anual levantada por el INE. Los principales insumos, como las compras de combustibles para la generación eléctrica, se complementan con estadísticas sectoriales, registros de comercio exterior e información de estados financieros de las empresas. Adicionalmente, se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Valor agregado

El componente de remuneraciones se obtiene de la encuesta anual levantada por el INE y se contrasta y complementa con estados financieros e información de balances tributarios y la declaración jurada de remuneraciones. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

En las actividades generación eléctrica y suministro de gas se realiza una estimación del VA como diferencia entre la producción y el CI. En el primer caso, el indicador de producción utilizado es la generación total de electricidad en unidades físicas, mientras que el CI se estima a partir de la producción por tipo de central eléctrica, lo que permite inferir el consumo de cada combustible. En el caso del suministro de gas, la producción se estima con la regasificación de GNL y las ventas de las distribuidoras de gas y el CI se estima en base a las importaciones de gas y la regasificación.

La estimación coyuntural del resto de la agrupación se basa en indicadores de producción, utilizando el método de indicador único. En el caso de la actividad transmisión eléctrica se utiliza la generación total; para la distribución eléctrica se usan los retiros de energía con destino distribución (clientes regulados y libres en zonas de distribución); y para el suministro de agua se utilizan los datos de producción provistos por el IPI, compilado mensualmente por el INE. Finalmente, en la actividad gestión de desechos y reciclaje se usan las ventas de la declaración mensual de IVA deflactadas.

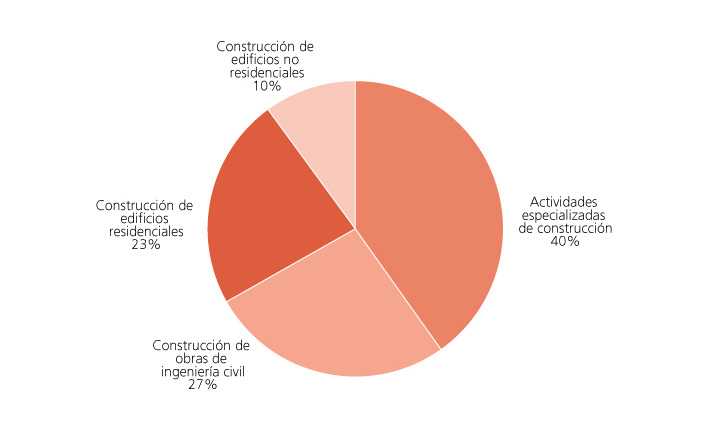

2.3.6 Construcción

2.3.6.1 Caracterización de la agrupación

Esta agrupación comprende las actividades de construcción de edificios y obras de ingeniería civil. Incluye obras nuevas, reparaciones, ampliaciones y reformas, levantamiento de edificios y estructuras prefabricadas, y construcción de obras de carácter temporal. Estas actividades se clasifican como edificación habitacional, edificación no habitacional, construcción de obras de ingeniería (OOII) y actividades especializadas de la construcción.

La edificación considera todas aquellas obras que poseen muro, cubierta y pavimento. Se distingue entre edificación habitacional y no habitacional, dependiendo del tipo de servicio que esta presta: la primera brinda un servicio habitacional a los hogares, que incluye las viviendas con sus empalmes respectivos de electricidad, agua potable y alcantarillado; mientras que la segunda se refiere a las edificaciones que prestan servicios distintos de los habitacionales, tales como escuelas, hospitales, industrias, centros comerciales y oficinas, entre otros. La edificación incluye las actividades de construcción propiamente tal, además del desarrollo inmobiliario, que consiste en el desarrollo de proyectos de edificación a través de la reunión de recursos financieros, técnicos y físicos para la realización de los proyectos con miras a su venta posterior.

La actividad OOII considera proyectos de infraestructura de uso público o privado. Incluye una gran diversidad de obras, tales como proyectos mineros, obras viales, centrales eléctricas, obras hidráulicas, parques e instalaciones deportivas, entre otras.

Las actividades especializadas comprenden la construcción de partes de edificios y de obras de ingeniería civil, sin asumir la responsabilidad total del proyecto en cuestión. Por lo general, estas actividades requieren la utilización de técnicas o equipos especiales. Incluye una serie de actividades como la hincadura de pilotes, el hormigonado, terminación de edificios, demoliciones e instalaciones (eléctricas y de otro tipo), entre otros. Las actividades especializadas de la construcción se caracterizan porque suelen realizarse en régimen de subcontratación.

En cuanto a la organización de la industria, existe un alto nivel de atomización. Dada la sensibilidad de esta industria a los ciclos económicos, se observa un marcado dinamismo en el ingreso y salida de las empresas del mercado.

La producción de la construcción se destina principalmente a la FBCF, y en menor medida a la demanda intermedia del propio sector de la construcción. En línea con las recomendaciones del SCN2008, se capitalizan los servicios especializados de construcción sin distinguir entre reparaciones y mantenciones corrientes y las renovaciones, reconstrucciones o ampliaciones, que son parte de la formación bruta de capital fijo (FBCF), dada la dificultad para diferenciar dichos servicios44.

Una particularidad de esta actividad es que el proceso productivo puede distribuirse en más de un periodo contable, como es el caso de algunas obras de ingeniería, de edificios de departamentos u oficinas, entre otros. En este caso, la producción se registra según el avance físico de la obra45.

La agrupación representó un 6,5% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.6

GRÁFICO 2.6 Participación de las actividades en el VA de la agrupación Construcción

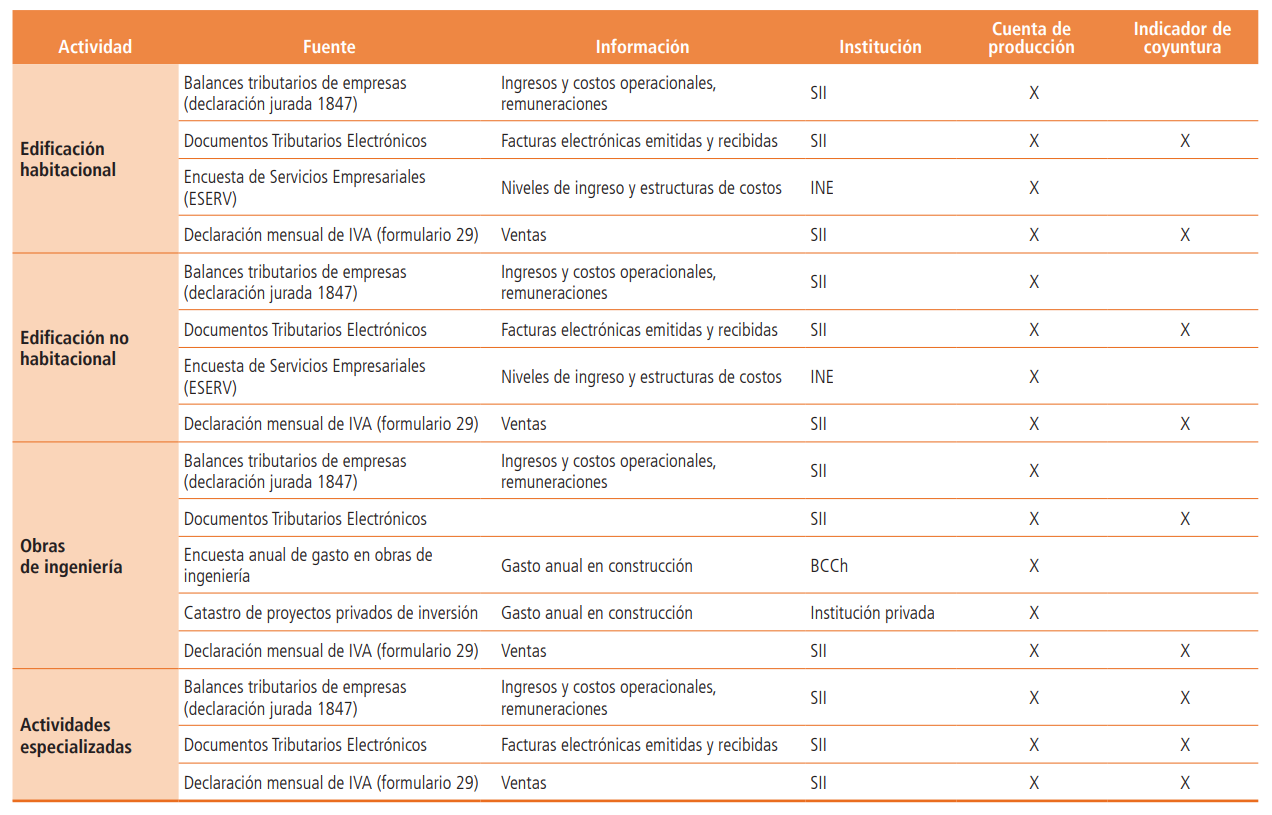

2.3.6.2 Fuentes de información

Las principales fuentes de información para la medición anual son los balances tributarios, factura electrónica, y declaración de IVA. Adicionalmente, se utiliza la Encuesta de Servicios Empresariales (ESERV) levantada por el INE. Por su parte, para la estimación coyuntural se utiliza información de la declaración mensual de IVA. La tabla 2.6 resume las fuentes de información utilizadas en la estimación de la agrupación Construcción.

TABLA 2.6 Fuentes de información de la agrupación Construcción

2.3.6.3 Metodología de compilación

Cuentas de producción anual

En la compilación de las actividades de la construcción se utiliza mayoritariamente el método de actividad en base a registros tributarios. Adicionalmente, en el caso de la actividad de desarrollo inmobiliario se usa el método de actividad en base a una muestra de empresas.

Para la medición anual en términos de volumen se utiliza el método de doble deflación.

Producción

La producción de las empresas constructoras se estima a partir del nivel de ingresos operacionales por actividad, contenidos en la declaración de balances tributarios y la declaración de IVA.

Por su parte, la producción de las empresas de desarrollo inmobiliario se estima mediante la ESERV, donde la producción corresponde al margen inmobiliario, calculado como la diferencia entre los ingresos y los costos de venta (costos de construcción y terreno) de los bienes inmuebles. Los resultados se expanden al universo a partir de los balances tributarios y la declaración de IVA.

Consumo intermedio

El CI de las empresas constructoras se estima utilizando las estructuras de costos de los balances tributarios, complementados con la información de facturas recibidas por las empresas del sector.

El CI de las empresas de desarrollo inmobiliario se estima de acuerdo a la estructura de costos de la ESERV y se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Valor agregado

El componente de remuneraciones se obtiene de los balances tributarios y la declaración jurada de remuneraciones y se complementa con la ESERV para las empresas de desarrollo inmobiliario. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de la Construcción se basa en indicadores de producción, usando el método de indicador único. El indicador utilizado es el nivel de ventas de la declaración mensual de IVA deflactado. El deflactor corresponde a un índice de precios de la producción de las empresas constructoras basado en sus costos, considerando los precios de los componentes del CI y las remuneraciones.

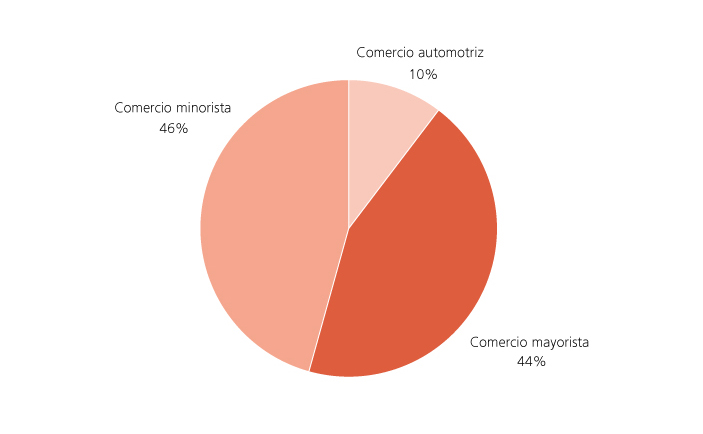

2.3.7 Comercio

2.3.7.1 Caracterización de la agrupación

El Comercio comprende la venta al por mayor y por menor sin transformación de todo tipo de productos nuevos y usados. Incluye también los servicios comerciales, tales como servicios técnicos y de reparación de vehículos automotores, y las comisiones generadas al actuar como intermediario en la compra o venta de productos para terceros. De este modo, la producción de la agrupación proviene principalmente de los márgenes de comercio generados por la reventa de productos, y en menor medida por los ingresos generados por la prestación de otros servicios comerciales

Esta agrupación comprende las actividades comercio minorista, comercio mayorista y comercio automotriz, definidas según el tipo de cliente y los productos comercializados.

En el comercio minorista, la reventa se realiza principalmente al público en general, para consumo o uso personal o doméstico. Esta actividad contempla el comercio no especializado, donde destacan las ventas de supermercados y grandes tiendas, y el comercio especializado, que comprende las ventas de almacenes de comestibles, farmacias, ferreterías, vestuario, calzado y equipo doméstico y estaciones de servicios, entre otros. Se incluye dentro de esta actividad las plataformas de intermediación digital de bienes residentes en el país.

En el comercio mayorista la reventa se realiza principalmente a usuarios comerciales, tanto minoristas como otros mayoristas, y a usuarios industriales. Esta actividad incluye las ventas de materias primas, alimentos, bebidas y tabaco, enseres domésticos, combustibles y conexos, materiales de construcción, y maquinaria y equipo, entre otros.

En tanto, el comercio automotriz comprende todas las actividades relacionadas con los vehículos automotores, tanto livianos como pesados, y las motocicletas. Se incluye la venta al por mayor y al por menor de vehículos nuevos y usados, la reparación y el mantenimiento de vehículos y la venta al por menor de partes, piezas y accesorios para vehículos automotores y motocicletas.

En cuanto a la organización de la industria, esta se compone de un gran número de empresas, dedicadas en su mayoría al comercio minorista. No obstante, existe una alta concentración de la producción comercial en pocos participantes.

La agrupación representó un 9,2% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.7.

GRÁFICO 2.7 Participación de las actividades en el VA de la agrupación Comercio

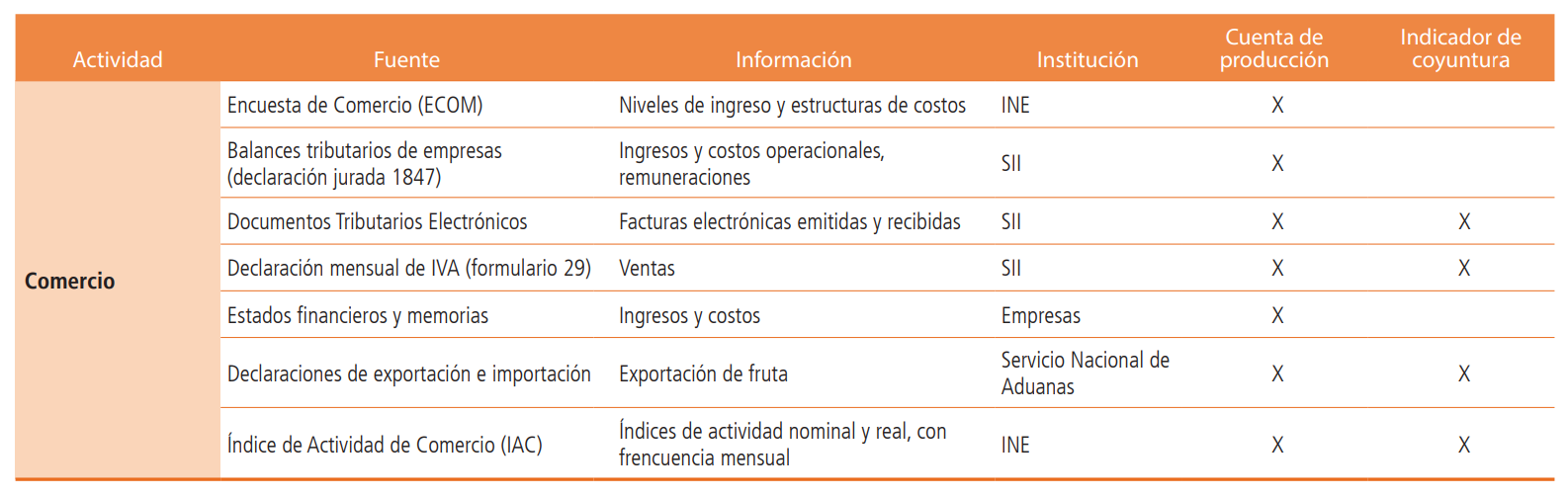

2.3.7.2 Fuentes de información

La principal fuente de información de la agrupación en la medición anual es la Encuesta de Comercio (ECOM) levantada por el INE. Adicionalmente se utilizan antecedentes de balances tributarios, documentos tributarios electrónicos, y declaración de IVA, provenientes del SII.

Por su parte, la declaración mensual de IVA, provenientes del SII es la principal fuente de información para la medición coyuntural.

La tabla 2.7 resume las fuentes de información utilizadas en la estimación de la agrupación Comercio.

TABLA 2.7 Fuentes de información de la agrupación Comercio

2.3.7.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes se realiza usando el método de actividad, en base a una muestra de empresas levantada en la Encuesta de Comercio (ECOM) del INE. El universo se estima a partir del nivel de ingresos operacionales contenidos en ladeclaración de balances tributarios y la declaración de IVA. La información se contrasta con estados financieros y memorias de empresas. Para la medición anual en términos de volumen se utiliza el método de doble deflación.

Producción

El principal componente de la producción de esta agrupación, correspondiente a los márgenes de comercio, se calcula como los ingresos por ventas menos el costo de lo vendido, a partir de la muestra de empresas contenida en la ECOM46.

Por su parte, los servicios comerciales se obtienen de los ingresos correspondientes informados en la ECOM. La asignación por destino de estos servicios comerciales se realiza según su naturaleza. Por ejemplo, los servicios de reparación de vehículos automotores se asignan principalmente a consumo de hogares y las comisiones, a demanda intermedia de otras industrias y consumo de hogares.

Finalmente, la estimación de las producciones secundarias de la agrupación también se basa en la muestra de empresas de la ECOM y se destinan según su naturaleza. Un caso relevante son los servicios de reparación e instalación de maquinaria y equipo, excepto de transporte, ofrecidos por el comercio mayorista. Estos servicios se asocian fundamentalmente a maquinaria e instalaciones mineras, y su principal destino es la FBCF.

Consumo intermedio

El CI se determina a partir de la estructura de costos de la ECOM, que proporciona el detalle de gasto operacional en bienes y servicios. Adicionalmente, se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Valor agregado

El componente de remuneraciones se obtiene de la ECOM y se contrasta y complementa con estados financieros e información de balances tributarios y la declaración jurada de remuneraciones. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de Comercio se basa en indicadores de producción, usando el método de indicador único. Para la mayoría de las actividades el indicador utilizado es el nivel de ventas de la declaración mensual de IVA deflactado. Adicionalmente se utilizan los registros de exportación para el comercio mayorista de frutas con el exterior. El deflactor se elabora en base a una canasta de productos vendidos por cada actividad de la agrupación, definida en base a la matriz de conciliación de márgenes de comercio47. Para la deflación de los componentes del comercio minorista y automotriz, se utiliza fundamentalmente el IPC por producto; mientras que para el comercio mayorista se utiliza el IPP e índices de precios de importaciones y exportaciones.

Recuadro 2.3

Matriz de conciliación de márgenes de comercio (MCMC)

La matriz de conciliación de márgenes de comercio (MCMC) es una herramienta analítica que permite conciliar la información de márgenes obtenidos como producción principal de Comercio y como producción secundaria del resto de las actividades con aquella proveniente de la estimación de los márgenes por producto.

Los márgenes por producto corresponden a la diferencia entre el precio de productor o importador y el precio de usuario (excluido el IVA) de cada producto. Estos forman parte de la valoración a precios de usuario de los diferentes bienes, quedando incorporados en los distintos componentes de la utilización intermedia o final. Su medición se basa en el método de producto y resulta de multiplicar, para cada producto, su tasa de margen por su coeficiente de comercialización*. Las tasas de márgenes por producto se obtienen del último estudio de márgenes de comercio del INE disponible y del estudio de la actividad agrícola, frutícola y ganadera levantado por el BCCh con ocasión de la última CdeR.

En el marco de la MCMC, los niveles estimados por actividad se registran en las columnas y los estimados a nivel de producto en las filas. Para su elaboración se dispone de información de los totales de márgenes por actividad y por producto (bordes de la tabla), que presentan discrepancias entre sí. Para la distribución por producto de los márgenes medidos desde las actividades, se utiliza exhaustivamente información de documentos tributarios electrónicos y las ventas por tipo de producto del Índice de Actividad de Comercio del INE.

La etapa de conciliación se realiza a través de un proceso iterativo, que asegura la convergencia entre los niveles de márgenes por producto y los de actividad, a través de modificaciones en las tasas de márgenes y/o coeficientes de comercialización.

En el contexto del COU, de la MCMC se deriva la tabla de valorización de márgenes de comercio, que permite valorar la oferta nacional e importada a precios de usuario.

*/ Porcentaje de la oferta que se vende a través de canales comerciales.

2.3.8 Restaurants y hoteles

2.3.8.1 Caracterización de la agrupación

La agrupación considera la actividad hotelera y los servicios de restaurantes. La actividad hotelera incluye los servicios de hospedaje temporal y servicios para acampar, así como los servicios de restaurantes que se prestan en combinación con los anteriores. Entre los establecimientos que los otorgan se encuentran los hoteles, moteles, hosterías, dormitorios para estudiantes, pensiones, casas de huéspedes, albergues para jóvenes y refugios.

Por su parte, los servicios de restaurantes incluyen la venta de comidas y bebidas preparadas para su consumo inmediato en establecimientos como restaurantes y cafés, entre otros. También se incluyen los servicios de restaurantes a domicilio, la venta de comidas y bebidas preparadas para su consumo fuera de los establecimientos de elaboración, y los servicios de coche comedor en caso de que estos sean proporcionados por unidades independientes de empresas ferroviarias y de otros servicios de transporte. Finalmente, se incluyen en esta actividad las plataformas de intermediación digital de servicios de comida.

La mayor parte de estos servicios se orienta al consumo de hogares, y en una menor proporción a la demanda intermedia de otras industrias, que corresponde principalmente a los servicios de hospedaje y alimentación asociados a los viáticos y faenas mineras.

En cuanto a la organización industrial de estas actividades, un porcentaje bajo de grandes compañías, cuyos servicios se vinculan a demandantes específicos (servicios de alimentación industrial y franquicias de las grandes cadenas internacionales de hotelería) concentra una alta participación de mercado. En el otro extremo, existe un segmento muy atomizado de pequeños establecimientos.

La agrupación representó un 2,1% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.8.

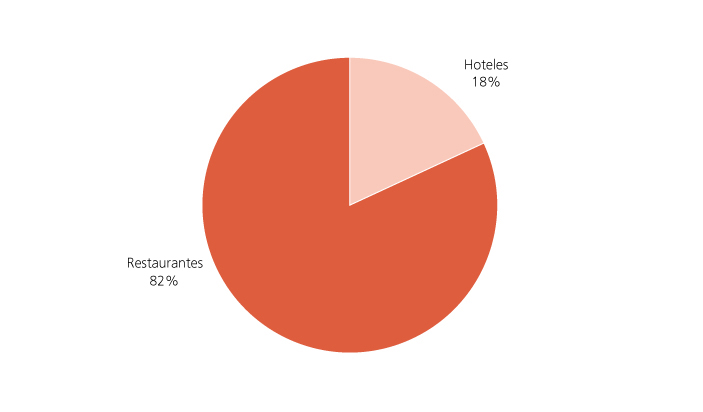

GRÁFICO 2.8 Participación de las actividades en el VA de la agrupación Restaurantes y hoteles

2.3.8.2 Fuentes de información

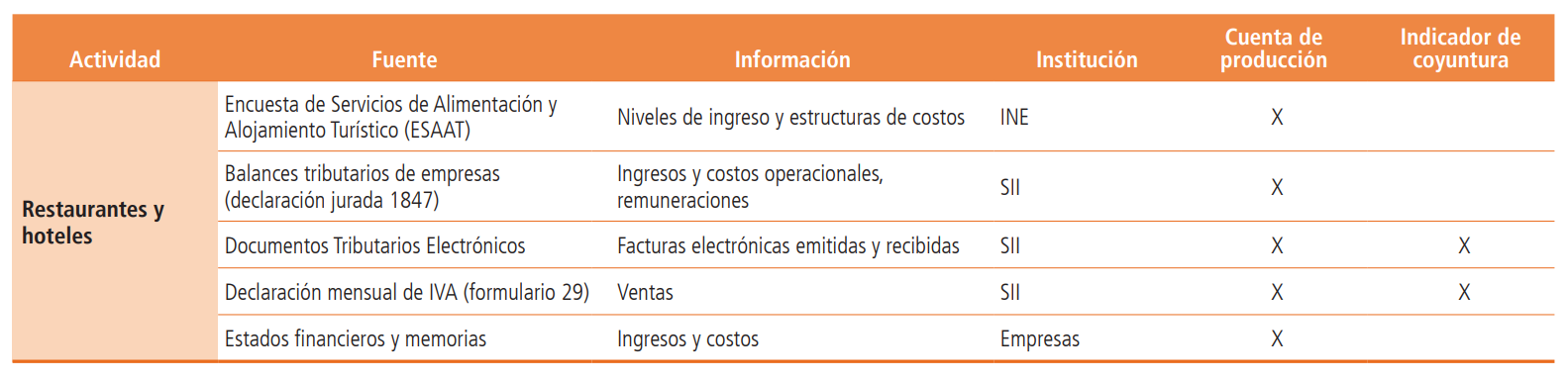

Las principales fuentes de información de la agrupación en la medición anual son la Encuesta de Servicios de Alimentación y Alojamiento Turístico (ESAAT) levantada por el INE y antecedentes de balances tributarios, documentos tributarios electrónicos, y declaración de IVA, provenientes del SII. Por su parte, la declaración mensual de IVA es la principal fuente de información para medición coyuntural. La tabla 2.8 resume las fuentes de información utilizadas en la estimación de la agrupación Restaurantes y hoteles.

TABLA 2.8 Fuentes de información de la agrupación Restaurantes y hoteles

2.3.8.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes se realiza mediante el método de actividad, en base a una muestra de empresas levantada en la ESAAT. El universo se estima a partir del nivel de ingresos operacionales contenidos en la declaración de balances tributarios y de IVA. La información se contrasta con estados financieros y memorias de empresas.

Para la medición anual en términos de volumen se utiliza el método de doble deflación.

Producción

La estructura de la producción se estima en base a los ingresos informados por las empresas en la ESAAT. Las estimaciones incluyen las propinas como remuneración de asalariados, lo cual incrementa el valor de la producción.

Consumo intermedio

El CI se determina a partir de la estructura de costos de la ESAAT, que proporciona el detalle de gasto operacional en bienes y servicios. Adicionalmente, se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Valor agregado

El componente de remuneraciones se obtiene de la ESAAT y se contrasta y complementa con estados financieros e información de balances tributarios y la declaración jurada de remuneraciones. Las remuneraciones a los asalariados incluyen la estimación de propinas. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de los Restaurantes y Hoteles se basa en indicadores de producción, usando el método de indicador único. El indicador utilizado es el nivel de ventas de la declaración mensual de IVA deflactado.

2.3.9 Transporte y almacenamiento

2.3.9.1 Caracterización de la agrupación

La actividad transporte y almacenamiento considera los servicios de traslado regular y no regular de pasajeros y de carga, realizado dentro y fuera del país por empresas residentes, los servicios de apoyo al transporte y los servicios de almacenamiento.

Se distinguen las actividades de transporte ferroviario, terrestre de pasajeros, terrestre de carga, marítimo, aéreo y actividades conexas de transporte. El transporte ferroviario comprende los servicios de carga y pasajeros vía ferrocarril; el transporte terrestre de pasajeros considera las actividades de metro, buses urbanos, interurbanos y rurales, taxis básicos y colectivos, radiotaxis y transporte especial, entre otros; el transporte terrestre de carga incluye el servicio de traslado por carretera de gran variedad de bienes o animales, incluidas las mudanzas, y el transporte por tuberías que considera los gasoductos y oleoductos; el transporte marítimo mide los servicios prestados por navieras oceánicas, de cabotaje y por vías de navegación interior; el transporte aéreo mide los servicios prestados por las líneas aéreas nacionales y por empresas que prestan servicios aéreos no regulares; finalmente, las actividades conexas de transporte consideran los servicios portuarios, carreteras, aeropuertos, agencias de aduana, agencias de naves, y correos y servicios de mensajería, entre otros.

Los destinos de la producción varían entre actividades económicas y entre los distintos servicios ofrecidos por cada actividad. En particular, los servicios de transporte de pasajeros son demandados principalmente por los hogares, mientras que los servicios de transporte de carga son mayormente demandados por otras actividades económicas.

En cuanto a la organización industrial, existe heterogeneidad al interior de la agrupación. Algunos servicios de transporte se concentran en un reducido número de grandes empresas, como los asociados a ferrocarriles, metro, líneas aéreas, compañías navieras oceánicas, transporte por tuberías y algunos servicios de apoyo (carreteras, puertos, aeropuertos); en tanto otros, como los servicios de transporte terrestre de pasajeros y carga, navieras de cabotaje, servicios aéreos no regulares, agencias, almacenaje y servicios de mensajería, presentan un alto grado de atomización, al ser ofrecidos por un gran número de empresas de distintos tamaños y trabajadores por cuenta propia.

La agrupación representó un 5,7% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.9.

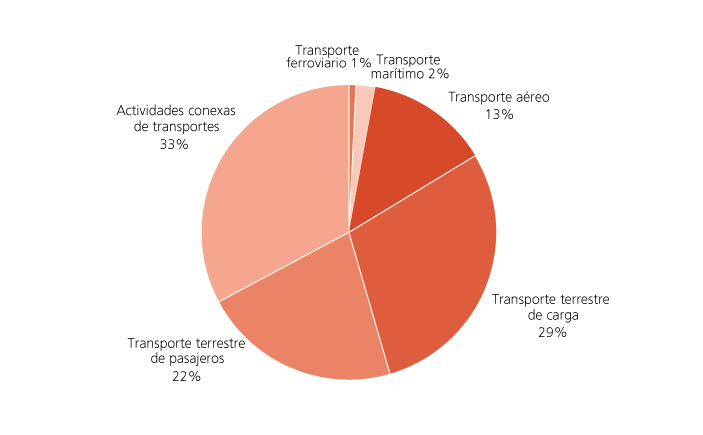

GRÁFICO 2.9 Participación de las actividades en el VA de la agrupación Transporte y almacenamiento

2.3.9.2 Fuentes de información

Las principales fuentes de información de la agrupación en la medición anual son las encuestas levantadas por el BCCh y el INE, y antecedentes de balances tributarios, documentos tributarios electrónicos, y declaración de IVA, provenientes del SII. Para algunas actividades de transporte terrestre de pasajeros no cubiertos por dichas encuestas, se utiliza información de un estudio especial, y estadísticas de parque vehicular del Ministerio de Transporte y Telecomunicaciones (MTT).

Por su parte, las principales fuentes de información de la agrupación en la medición coyuntural son la declaración mensual de IVA y diversos indicadores de volumen correspondientes a estadísticas sectoriales de distintas fuentes.

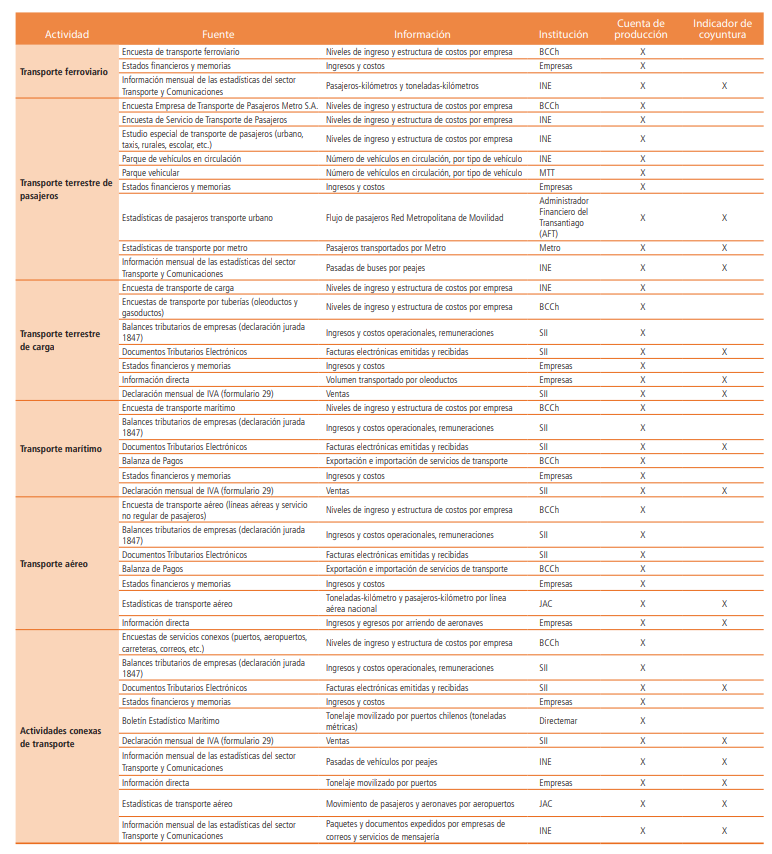

La tabla 2.9 resume las fuentes de información utilizadas en la estimación de la agrupación Transporte y almacenamiento

TABLA 2.9 Fuentes de información de la agrupación Transporte y almacenamiento

2.3.9.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes se realiza principalmente mediante el método de actividad, usando una muestra de empresas que se obtiene de las encuestas anuales del INE y del BCCh. Para las actividades en las que no se cuenta con la totalidad de las unidades, el universo se estima a partir del nivel de ingresos operacionales por actividad, contenidos en la declaración de balances tributarios y la declaración de IVA. La información se contrasta con estados financieros y memorias de empresas. En el caso del transporte terrestre de pasajeros, una parte de la actividad, correspondiente a buses urbanos regionales, buses rurales, taxis colectivos, taxis básicos, radiotaxis, transporte escolar, transporte turístico y al aeropuerto y transporte de trabajadores, se estima utilizando el método de producto.

Para la medición anual en términos de volumen se utiliza principalmente el método de doble deflación. En el caso de las actividades en las que se cuenta con información de volumen del servicio, se utiliza el método de extrapolación de cantidades para determinar la producción, mientras el CI se determina a través de la deflación de los niveles nominales, obteniendo el VA como diferencia.

Para aquellas actividades del transporte terrestre de pasajeros medidas por el método de producto, se utiliza la extrapolación de cantidades para los componentes de producción y CI.

Producción

El cálculo de la producción proviene de las encuestas, que proporcionan el detalle de ingresos por servicio. Para asignar la producción por destino se considera la naturaleza del servicio; en virtud de ello, los servicios de transporte de carga y transporte por ductos se destinan directamente a demanda intermedia, mientras que el transporte de pasajeros se destina principalmente a consumo de hogares. En el caso de transporte aéreo y marítimo, las exportaciones se basan en información de exportaciones de servicios de la Balanza de Pagos, complementada con encuestas del BCCh.

La producción en términos de volumen se obtiene tanto de la deflación de la producción nominal como de la extrapolación por indicadores de volumen. Este último método se aplica a la producción de transporte ferroviario, transporte terrestre de pasajeros, transporte por tuberías, transporte aéreo, correos y servicios de mensajería, puertos, aeropuertos y carreteras.

Consumo intermedio

El CI se determina a partir de la estructura de costos de las encuestas del INE y el BCCh, que proporcionan el detalle de gasto operacional en bienes y servicios. Adicionalmente, se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Las estructuras de costo para las actividades de transporte terrestre de pasajeros medidas con método de producto, que fueron determinadas en un estudio de caso, se actualizan utilizando estadísticas de parque vehicular y precios.

Valor agregado

El componente de remuneraciones se obtiene de las encuestas y se contrasta y complementa con estados financieros e información de balances tributarios y la declaración jurada de remuneraciones. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

En el caso de las actividades de transporte terrestre de pasajeros medidas con método de producto, los componentes del VA se determinan a partir de las estructuras de costos actualizadas por precio.

Medición coyuntural

La medición coyuntural de Transporte y almacenamiento se basa en la extrapolación del VA del año anterior a partir de indicadores de producción, usando el método de indicador único. El indicador de producción varía según actividad, correspondiendo a volumen de servicios prestados a partir de estadísticas sectoriales, o a ventas de la declaración mensual de IVA deflactadas.

2.3.10 Comunicaciones y servicios de información

2.3.10.1 Caracterización de la agrupación

La agrupación Comunicaciones y servicios de información comprende la producción y distribución de información y productos culturales, el suministro de los medios para transmitir o distribuir esos productos, así como datos o comunicaciones, actividades de tecnologías de la información, y actividades de procesamiento de datos y otras actividades de servicios de información.

En comunicaciones la actividad predominante es la telefonía móvil. Sus principales productos son los servicios de voz y datos y los servicios de red prestados a terceras compañías. Comunicaciones incluye además la telefonía fija y de larga distancia y otros servicios de telecomunicaciones, tales como la televisión de pago, servicios de telecomunicaciones de Internet, servicios intermedios de telecomunicaciones, transmisión de datos y radiocomunicaciones móviles.

Dentro de los servicios de información se incluyen las actividades de edición, las actividades de producción, distribución y exhibición de contenidos audiovisuales, las actividades de programación y transmisión de radio y televisión, las actividades de tecnologías de la información y otras actividades de servicios de información.

En cuanto a la organización industrial, comunicaciones se encuentra altamente concentrada en grandes empresas. Los servicios de información, por su parte, son en general más atomizados.

Los principales destinos de la producción de comunicaciones son la demanda intermedia de diversas industrias y el consumo de hogares; mientras que la producción de servicios de información se orienta a la demanda intermedia, aunque también existe una proporción importante destinada a FBCF, en la categoría de productos de propiedad intelectual, y a consumo de hogares.

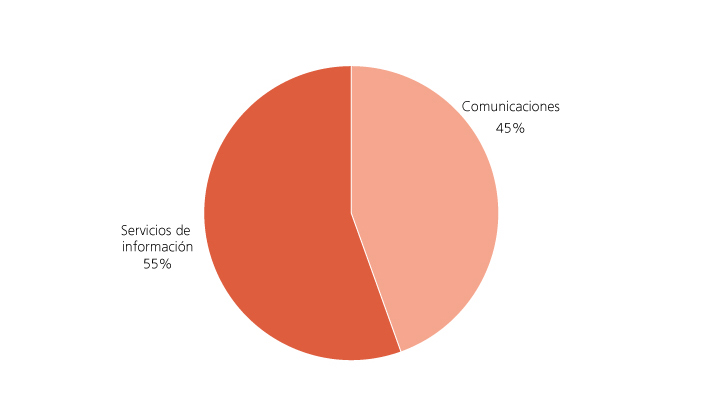

La agrupación representó un 2,8% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.10.

GRÁFICO 2.10 Participación de las actividades en el VA de la agrupación Comunicaciones y servicios de información

2.3.10.2 Fuentes de información

Las principales fuentes de información en la medición anual son las encuestas del BCCh y del INE, así como los antecedentes de balances tributarios, documentos tributarios electrónicos y declaración de IVA, provenientes del SII.

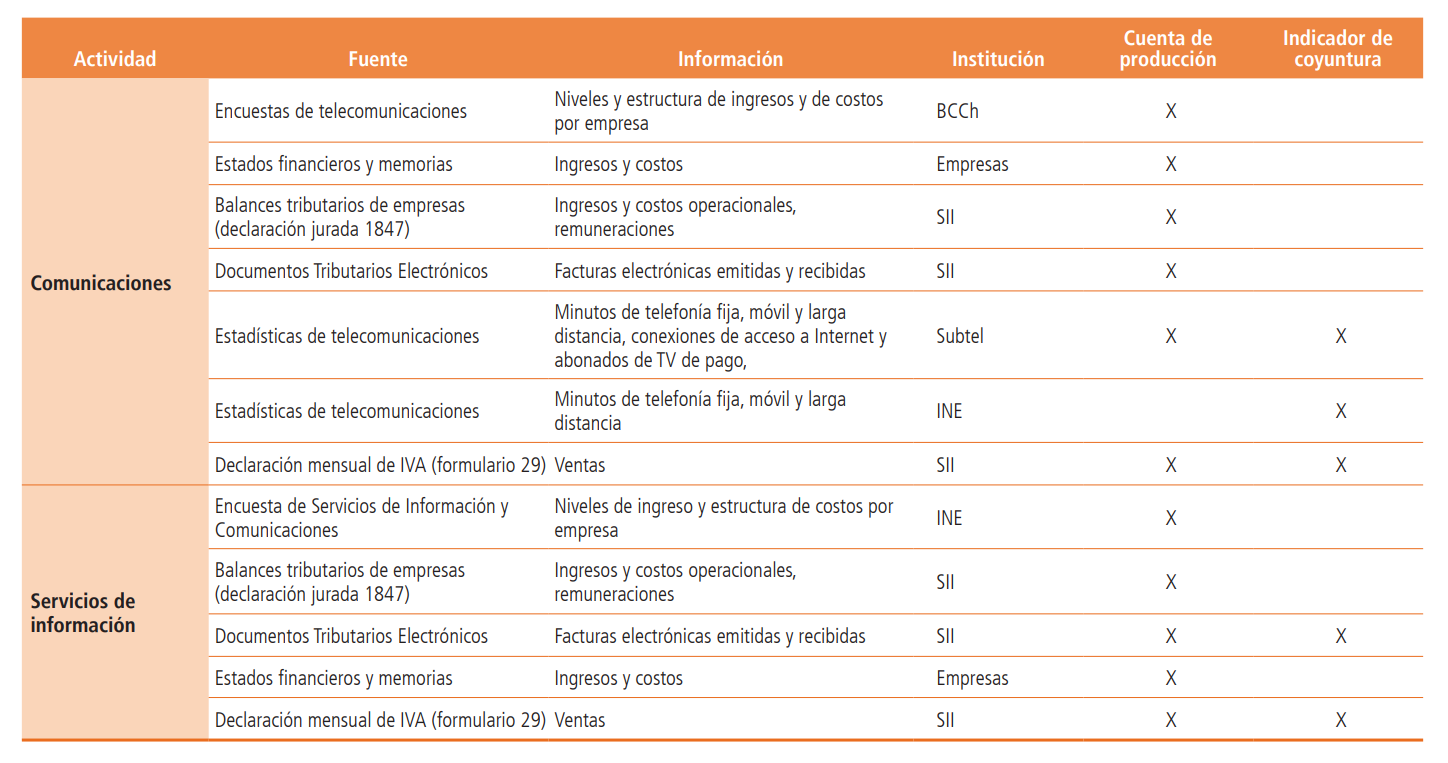

Por su parte, las principales fuentes de información en la medición coyuntural son la declaración mensual de IVA e indicadores de volumen correspondientes a estadísticas de telecomunicaciones de la Subsecretaría de Telecomunicaciones (Subtel) y el INE. La tabla 2.10 resume las fuentes de información utilizadas en la estimación de la agrupación Comunicaciones y servicios de información.

TABLA 2.10 Fuentes de información de la agrupación Comunicaciones y servicios de información

2.3.10.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes se realiza mediante el método de actividad, en base a una muestra de empresas levantadas en las encuestas anuales del BCCh, en el caso de Comunicaciones, y del INE, en el caso de Servicios de información. Para las actividades en las que no se cuenta con la totalidad de las unidades, el universo se estima a partir del nivel de ingresos operacionales por actividad, contenidos en la declaración de balances tributarios y la declaración de IVA. La información se contrasta con estados financieros y memorias de empresas.

Para la medición anual en términos de volumen del VA se utiliza el método de doble deflación. En el caso de las actividades de comunicaciones en las que se cuenta con información de volumen del servicio, se utiliza el método de extrapolación de cantidades para determinar la producción, mientras el CI se determina a través de la deflación de los valores a precios corrientes. Para el resto de las actividades, las mediciones de volumen de la producción y el CI se obtienen mediante deflación.

Producción

La producción se estima utilizando datos de ingresos provenientes de las encuestas del INE y del BCCh, que proporcionan desgloses por tipo de productos y destinos de la producción.

La compilación de la producción de comunicaciones considera la conciliación de oferta y uso del principal componente del destino intermedio, correspondiente a los servicios de red prestados entre empresas de la actividad, donde destacan los servicios de interconexión y terminación de llamadas, así como los servicios intermedios de telecomunicaciones.

Consumo intermedio

El CI se determina a partir de la estructura de costos de las encuestas del INE y del BCCh, que proporcionan el detalle de gasto operacional en bienes y servicios. Adicionalmente, se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

En comunicaciones, se realiza un proceso de conciliación del consumo de servicios de telecomunicaciones prestados entre proveedores de la actividad, a partir de la información de costos y ventas contenidas en las encuestas, complementada con las notas a los estados financieros de las mismas empresas.

Valor agregado

El componente de remuneraciones se obtiene de las encuestas y se contrasta y complementa con estados financieros e información de balances tributarios y la declaración jurada de remuneraciones. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de la agrupación se basa en indicadores de producción, usando el método de indicador único. El indicador de producción varía según actividad, correspondiendo a volumen de servicios prestados a partir de estadísticas sectoriales, o a ventas de la declaración mensual de IVA deflactadas.

2.3.11 Actividades Financieras

2.3.11.1 Caracterización de la agrupación

La agrupación comprende las actividades intermediación financiera, seguros y auxiliares financieros.

La intermediación financiera consiste en la gestión de riesgos financieros y la transformación de liquidez a cambio de una comisión explícita y del pago de una comisión implícita; incluye las actividades de obtención y distribución de fondos no destinados al financiamiento de planes de seguro. Las sociedades que realizan estas actividades contraen pasivos, con el propósito principal de adquirir activos financieros, a través de la captación de depósitos y mediante la emisión de bonos u otros valores.

Dentro de la intermediación financiera se distinguen dos actividades: intermediación monetaria y otras actividades financieras excepto seguros. La actividad de intermediación monetaria incluye al Banco Central, los bancos comerciales y las cooperativas de ahorro y crédito. En el caso de los bancos comerciales y las cooperativas de ahorro y crédito, la actividad se desarrolla al contraer obligaciones en los mercados financieros en forma de depósitos o mediante la emisión de bonos y otros valores, y prestando sus fondos a otras unidades. A diferencia de la intermediación monetaria, las otras actividades financieras no captan depósitos del público, pero sí otorgan créditos. Estas actividades comprenden el leasing financiero, las cajas de compensación de asignación familiar (CCAF), la Dirección General de Crédito Prendario (Dicrep) y las actividades de factoring y securitizadoras.

La actividad de seguros se refiere al financiamiento de planes de seguro de riesgo, de vida y de salud, a corto y largo plazo, contengan o no elementos de ahorro generales; considera además, los reaseguros. Incluye la actividad de las compañías de seguros de vida y generales, y de las instituciones de salud previsional (Isapres)48.

Los auxiliares financieros son aquellos que facilitan la gestión de riesgos y la transformación de liquidez, a cambio de una comisión explícita. Incluyen la actividad de la bolsa de valores, corredores de bolsa y agentes de valores, administradoras de fondos mutuos y de inversión, administradoras de tarjetas de crédito, empresas de apoyo al giro bancario y asesoría financiera, corredores y agentes de seguros, y administradoras de fondos de pensiones (AFP), correspondientes a empresas supervisadas. Asimismo, los auxiliares financieros incluyen actividades no supervisadas de sociedades de inversión, family offices y fondos de inversión privados.

Dada la naturaleza del servicio, la producción de intermediación financiera se destina principalmente a demanda intermedia de empresas u otras sociedades y a hogares, mientras que la producción de la actividad de seguros se destina principalmente a hogares y en menor medida a demanda intermedia. Finalmente, la producción de los auxiliares financieros se destina a demanda intermedia, a excepción de las AFP, cuya producción se destina a hogares.

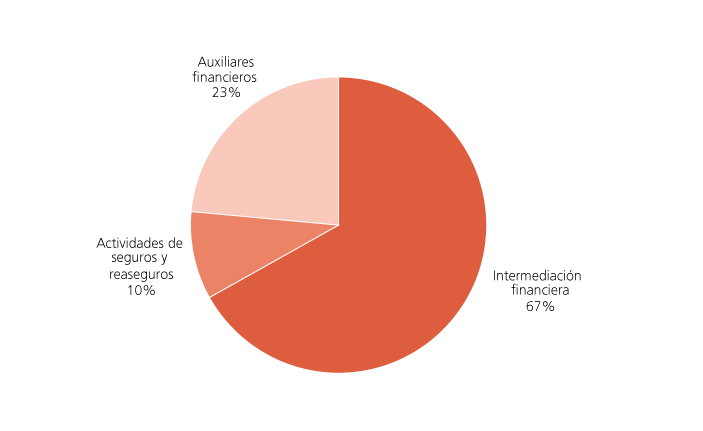

La agrupación representó un 4,4% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.11.

GRÁFICO 2.11 Participación de las actividades en el VA de la agrupación Actividades financieras

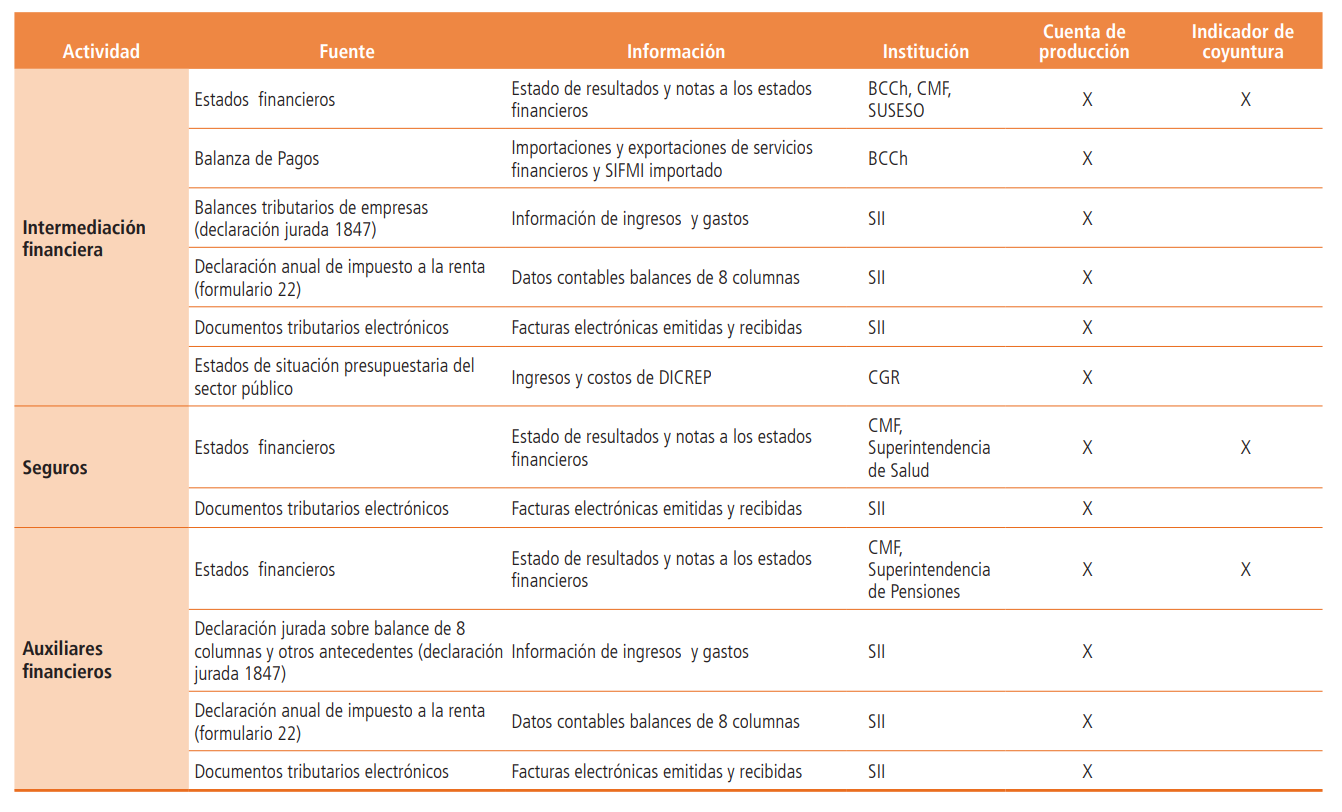

2.3.11.2 Fuentes de información