3.2 Perspectiva del ingreso

El PIB se puede medir como la suma de los flujos de ingresos generados en el proceso de producción de la economía, es decir, considera los ingresos de los factores productivos y los impuestos netos de subvenciones a la producción y a los productos. De este modo, desde la perspectiva del ingreso el PIB equivale a la suma de las remuneraciones a los asalariados, el excedente neto de explotación, el ingreso mixto, el consumo de capital fijo y los impuestos netos de subvenciones sobre la producción y los productos.

donde:

R = remuneraciones a los asalariados

EE = excedente bruto de explotación (incluye excedente neto de explotación, consumo de capital fijo e ingreso mixto)

I = impuestos netos sobre la producción y los productos

En el COU, los componentes del PIB medidos desde la perspectiva del ingreso corresponden a la tabla de valor agregado y las tablas de valoración, en sus componentes de IVA, derechos de importación e impuestos sobre bienes y servicios95.

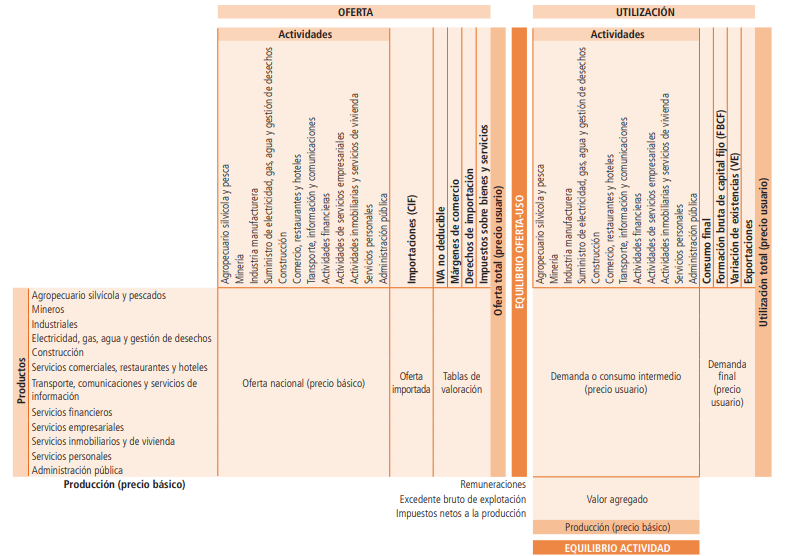

FIGURA 3.2 Componentes del COU, a nivel de 12 actividades y productos

La medición del PIB desde la perspectiva del ingreso se realiza y se publica sólo en frecuencia anual, a precios corrientes.

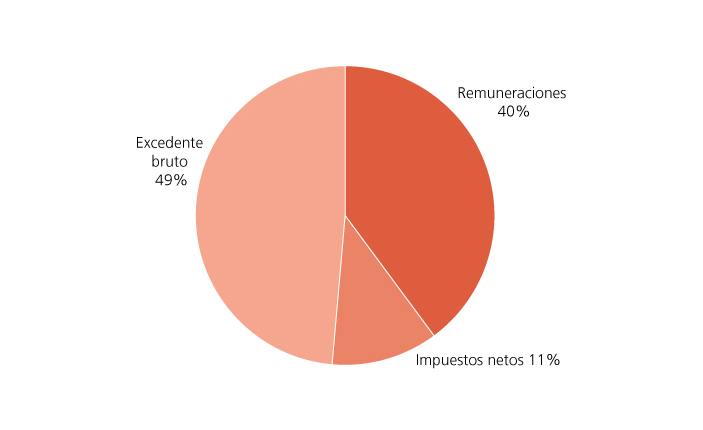

La participación de los componentes del PIB desde la perspectiva del ingreso en el año 2018 se muestra en el gráfico 3.2.

GRÁFICO 3.2 Composición del ingreso

En cuanto a las fuentes de información, el proceso de compilación del PIB desde la perspectiva del ingreso utiliza información de registros administrativos y estadísticas de empleo e ingresos, así como variables de las cuentas de producción e indicadores de coyuntura de las actividades económicas descritos en el capítulo II. Los tipos de fuente utilizadas se indican a continuación.

Registros administrativos

Se utilizan antecedentes tributarios dispuestos por el Servicio de Impuestos Internos (SII), en particular las remuneraciones a los asalariados pagadas por los empleadores (declaración jurada 1887), los balances tributarios (declaración jurada 1847) y la declaración sobre cuentas de ahorro voluntario (declaración jurada 1889).

Asimismo, se usan el Informe de Ingresos y Gastos Fiscales de la Tesorería General de la República, y las declaraciones de importación del Servicio Nacional de Aduanas.

Estadísticas de empleo e ingresos

Incluyen la Encuesta Nacional de Empleo (ENE), el índice de Costo de la Mano de Obra (ICMO) y la Encuesta Suplementaria de Ingresos (ESI), provenientes del INE.

Las mediciones desde la perspectiva del ingreso se miden sólo a precios corrientes.

A continuación, se presentan con mayor detalle las fuentes y métodos utilizados en la medición de cada componente del ingreso.

3.2.1. Ingreso de los factores productivos

3.2.1.1. Antecedentes

El ingreso de los factores productivos comprende las remuneraciones a los asalariados (ingreso del factor trabajo de la producción), el excedente bruto de explotación (ingreso del factor capital de la producción) y el ingreso mixto (que corresponde a una combinación de ambos en el caso de los hogares productores96). El excedente bruto de explotación incluye el excedente neto y el consumo de capital fijo.

Remuneraciones a los asalariados

Las remuneraciones a los asalariados se definen como la remuneración total, en efectivo o en especie, a pagar por un empleador a un asalariado, a cambio del trabajo realizado por este último durante el ejercicio contable. No considera el trabajo voluntario no remunerado ni algunos bienes y servicios que reciben los asalariados, pero que están obligados a emplearlos en el trabajo que realizan.

Las remuneraciones en efectivo incluyen sueldos y salarios básicos pagados a intervalos regulares; pagos adicionales por carestía de vida, residencia y traslados; bonos u otros pagos excepcionales vinculados al rendimiento global de la empresa dentro de programas de incentivos; primas por productividad y pagos extraordinarios anuales; complementos de transporte al y desde el lugar de trabajo; pagos por días feriados o vacaciones anuales; comisiones, propinas, primas de asistencia y gratificaciones pagadas a los asalariados; pagos excepcionales a los asalariados que abandonen la empresa; y subsidios de vivienda pagados en efectivo por los empleadores a sus asalariados

Los sueldos y salarios en efectivo incluyen además las cotizaciones sociales, los impuestos sobre la renta y otros pagos a cargo del asalariado, incluidos los que el empleador retiene y paga directamente a los sistemas de seguridad social, las autoridades fiscales, etc., en nombre del asalariado.

Los sueldos y salarios en especie son los bienes y servicios, u otras prestaciones no en efectivo, proporcionados gratuitamente o a precios reducidos por los empleadores, por ejemplo, el costo de alimentación proporcionada por los casinos institucionales y de empresas.

Se incluye dentro de los asalariados a los perceptores de honorarios pagados por la administración pública, educación pública y salud pública; personal contratado bajo la modalidad honorarios, que se clasifican como trabajadores dependientes.

Excedente neto de explotación

El excedente neto de explotación corresponde al excedente bruto de explotación menos el consumo de capital fijo. Por su parte, el excedente bruto de explotación es un saldo contable en las cuentas nacionales, calculado como la diferencia entre la producción, el CI, las remuneraciones y los impuestos netos a la producción.

El excedente neto sólo puede registrarse en las actividades económicas con producción de mercado, en las que este concepto se acerca al de utilidad operacional de la empresa.

Ingreso mixto

En el caso de los hogares productores, descritos en el capítulo II, no se puede distinguir la retribución del trabajo de la del capital, y por lo tanto, el VA generado por estas unidades se define como ingreso mixto.

Consumo de capital fijo

El consumo de capital fijo corresponde a la disminución, durante el período contable, del valor corriente del stock de activos fijos producidos que posee y utiliza un productor, como consecuencia de su uso en el proceso productivo, deterioro físico, obsolescencia normal o daños accidentales normales.

3.2.1.2. Fuentes de Información

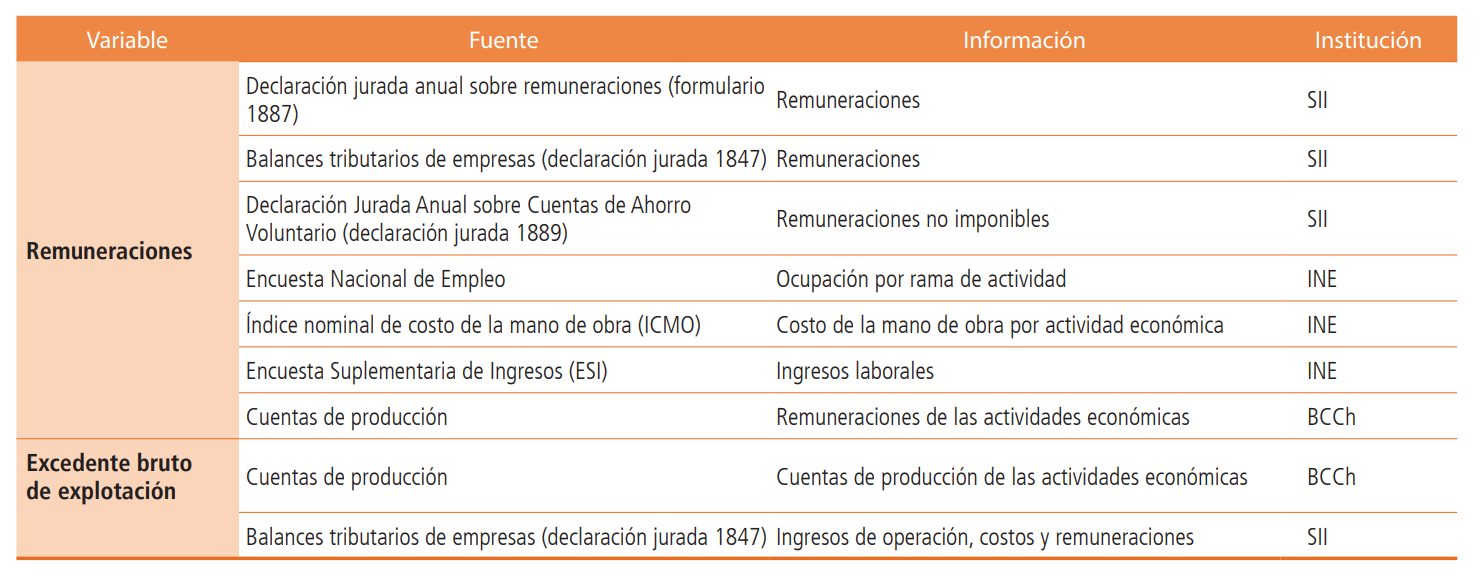

Las fuentes de información utilizadas para la medición del ingreso de los factores productivos corresponden a registros administrativos, estadísticas de empleo y costo de la mano de obra, y las estimaciones de las cuentas de producción de las actividades económicas. La tabla 3.2.1 resume las fuentes de información utilizadas en la estimación de los ingresos de los factores productivos.

TABLA 3.2.1 Fuentes de información – Ingresos de los factores productivos

3.2.1.3. Métodos de Compilación

Remuneraciones a los asalariados

Los niveles de remuneraciones estimados en las cuentas de producción de las actividades económicas97 se complementan con información de registros administrativos y estadísticas de empleo y costo de la mano de obra. Dentro de los registros administrativos destacan los balances tributarios declarados en la DJ1847 y la declaración jurada anual sobre remuneraciones.

Adicionalmente, se incorporan los salarios pagados por empresas formales a trabajadores informales, en base a la Encuesta Nacional de Empleo y a la Encuesta Suplementaria de Ingresos (ambas levantadas por el INE).

Excedente bruto de explotación

Para las actividades con producción de mercado, los niveles de excedente bruto de explotación se obtienen de manera residual entre la producción, el CI, las remuneraciones y los impuestos y subvenciones. Las estimaciones de esta variable obtenidas en las cuentas de producción98 se contrastan con estados financieros e información tributaria.

Por su parte, en el caso de las actividades con producción de no mercado, dado que el excedente neto es igual a cero, el excedente bruto de explotación es equivalente al consumo de capital fijo99.

3.2.2. Impuestos y subimpuestos sobre la producción y los productos

3.2.2.1 Antecedentes

Se distinguen dos tipos de impuestos que se consideran en la compilación del COU y que se contabilizan en el PIB desde la perspectiva del ingreso: aquellos que gravan a la producción, los cuales se registran netos de subvenciones, y aquellos que gravan a los productos. En el esquema del COU, los impuestos netos sobre la producción se presentan en el cuadrante de valor agregado, mientras que los impuestos a los productos se presentan en las tablas de valoración.

Los impuestos sobre la producción gravan al productor y constituyen un requerimiento administrativo que autoriza el funcionamiento de las unidades productivas. Estos impuestos no están relacionados con el volumen de producción de bienes o servicios, por lo que no pueden desagregarse en la valoración de los productos en el COU. Las subvenciones a la producción se registran como un ingreso que reciben las empresas desde el gobierno como consecuencia de su participación en la producción, con el objeto de incentivarla, rebajar el precio al que esta se vende, o afectar el empleo y las remuneraciones.

En Chile, los impuestos a la producción consideran los impuestos a los actos jurídicos (timbre y estampillas); impuesto territorial (contribuciones de bienes raíces); permisos de circulación; patentes y derechos municipales y no municipales; impuestos a los juegos de azar, casinos e hipódromos; entre otros. Dentro de las subvenciones destacan aquellas relacionadas con el empleo y la mano de obra, y aquellas que afectan a actividades específicas, como el transporte público.

Por su parte, los impuestos a los productos son aquellos que se pagan por unidad de producto, pudiendo ser un monto fijo por unidad o un porcentaje del valor de venta del bien o servicio. En Chile, estos tributos son el Impuesto al valor agregado (IVA), Impuesto de la Ley de Alcoholes (ILA), los derechos de importación y los impuestos específicos a los combustibles, al tabaco y a las fuentes móviles, principalmente.

Entre los impuestos a los productos, el de mayor recaudación y efecto en el COU es el IVA. Este impuesto grava la venta de bienes y servicios, afectando principalmente el gasto de consumo de los hogares. Opera a través de un sistema de débitos (IVA facturado por las ventas) y créditos (IVA facturado por las compras de productos intermedios y bienes de capital). La diferencia entre ambos determina el monto de IVA recaudado.

Las actividades afectas a IVA, que corresponden a la mayoría, tienen la posibilidad de deducir los créditos de los débitos de IVA. De esta forma, el IVA se va traspasando en la cadena de distribución de los productos, desde su oferta inicial hasta su utilización final, sin afectar los costos de los productores, y gravando finalmente el consumo de hogares y las actividades exentas o parcialmente exentas de IVA (aquellas cuyas ventas o prestaciones de servicios no están gravadas con este impuesto y que, por tanto, no pueden deducirlo y lo asumen como parte de sus costos).

El registro del IVA en el COU y en las mediciones del PIB incluye sólo el IVA no deducible.

3.2.2.2 Fuentes de Información

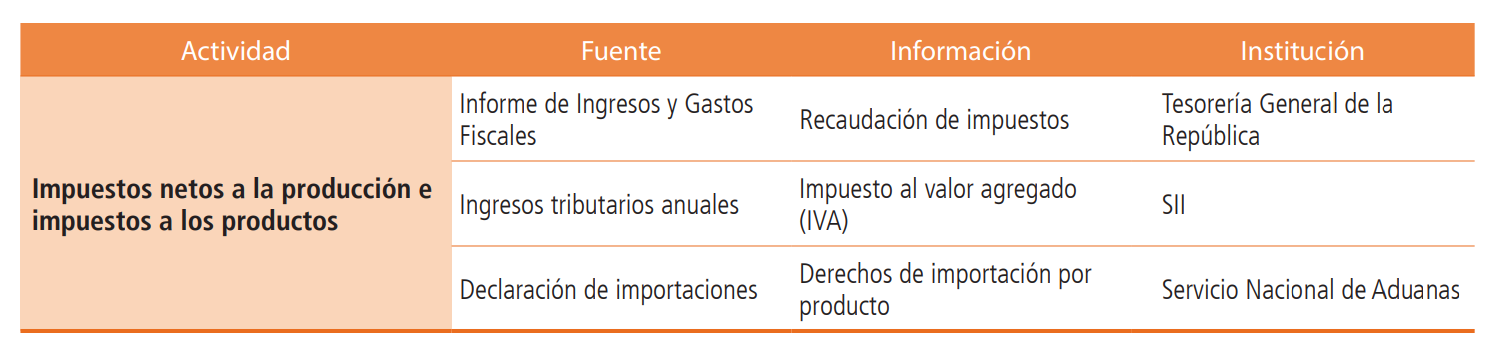

Las principales fuentes de información utilizadas para la medición de los impuestos netos a la producción y a los productos provienen de los informes detallados de ingresos proporcionados por la Tesorería General de la República, cuyos datos indican la recaudación efectiva, mientras que en el caso del IVA son complementadas con la información del Servicio de Impuestos Internos. Para los derechos de importación se utiliza adicionalmente información proveniente de las declaraciones de importaciones proporcionada por el Servicio Nacional de Aduanas. La tabla 3.2.2 resume las fuentes de información utilizadas en la estimación de los Impuestos y subvenciones a la producción y los productos.

TABLA 3.2.2 Fuentes de información – Impuestos y subvenciones a la producción y los productos

3.2.2.3 Métodos de Compilación

Los impuestos y las subvenciones a la producción se registran en las cuentas de producción formando parte del VA de cada actividad económica (tabla de valor agregado del COU). Para el desglose por actividad se utiliza la información proveniente de registros administrativos y las encuestas económicas del INE y del Banco Central de Chile.

Con respecto a los impuestos a los productos (IVA no deducible, derechos de importación e impuestos específicos), la recaudación efectiva se distribuye entre sus respectivos usos, demanda intermedia por actividad económica y demanda final.

El IVA recaudado por el fisco se asigna al consumo final, a la FBCF100 y a la demanda intermedia de las actividades exentas y parcialmente exentas de IVA, con detalle de bienes y servicios.

El cálculo de IVA del consumo final considera inicialmente los productos gravados con IVA. El monto asociado a cada producto se calcula en función de la posibilidad de evadir el pago del impuesto101 y del porcentaje de informalidad en la transacción del producto. Se excluye de este cálculo la producción para consumo propio.

El cálculo del IVA de la FBCF y del CI considera el IVA no deducible de las actividades exentas y parcialmente exentas102.

Los impuestos específicos sobre los productos se distribuyen entre sus respectivos usuarios. El impuesto al combustible se asigna a usuarios intermedios y finales; el impuesto al tabaco y a las bebidas alcohólicas se asignan al consumo de los hogares; y el impuesto a las fuentes móviles se asigna al consumo de hogares y a la FBCF.