2.2 Métodos de estimación

En términos generales, el proceso de compilación orientado a la elaboración de los componentes del COU de bienes y servicios asociados al enfoque de la producción del PIB, comprende desde la recopilación de los datos primarios hasta la obtención de las cuentas de producción. En una primera etapa, el proceso consiste en reunir, organizar y clasificar la información básica relevante para el cálculo del COU, a nivel de actividad y/o producto; continúa con la validación de la información, a través del contraste de distintas fuentes y de un análisis estadístico que considera técnicas de depuración de datos, y sigue con los ajustes e imputaciones necesarios para cumplir con los criterios de coherencia de los datos primarios. En la etapa final del proceso, se homogeneiza la información según las nomenclaturas y conceptos de cuentas nacionales, y se aplican las metodologías particulares a cada actividad para obtener la estimación de producción, CI y VA, con el desglose definido por el COU.

Los métodos de estimación del PIB varían de acuerdo a la frecuencia y desfase de publicación de las cifras, condicionado por la disponibilidad de información básica. Existe un trade-off entre calidad34 y oportunidad de la información entre las distintas versiones de las cuentas nacionales.

Las mediciones de coyuntura de cuentas nacionales (CNT e Imacec), así como la versión preliminar de las cuentas nacionales anuales basadas en las CNT, consideran la elaboración de indicadores de VA por actividad económica a partir de información de producción, basado en el método de indicador único, esto es, asumiendo coeficientes técnicos de producción fijos, de forma que la variación de la producción es igual a la variación del CI y del VA.

En la segunda versión de las cuentas anuales -versión provisional- se elaboran cuentas de producción completas para algunas actividades (Agropecuario-silvícola, Construcción, Actividades financieras, Educación pública, Salud pública y Administración pública). Para el resto de las actividades, la información de indicadores sectoriales de coyuntura se complementa con información de registros administrativos tributarios, en particular con la declaración mensual de impuesto al valor agregado (formulario 29) y los balances tributarios de medianas y grandes empresas (declaración jurada 1847).

Finalmente, la versión revisada de las cuentas anuales contempla estimaciones de cuentas de producción completas para todas las actividades, explotando toda la información disponible e incorporando las encuestas económicas anuales levantadas por el INE y el BCCh y los documentos tributarios electrónicos (DTE), que aportan un mayor detalle de transacciones y productos. En esta versión se obtienen estimaciones independientes de los componentes de la cuenta de producción.

El VA de las actividades con producción de mercado se obtiene como la diferencia entre la producción y el CI, mientras que en el caso de las actividades con producción de no mercado35(Administración Pública, Educación Pública, Salud Pública e instituciones privadas sin fines de lucro, IPSFL) la produ cción corresponde a la suma del CI y el VA, donde este último es igual a la suma de remuneraciones a los asalariados, consumo de capital fijo (CCF) e impuestos a la producción. Esta variante metodológica para determinar el nivel de producción recibe el nombre de suma de costos.

Medición anual a precios corrientes

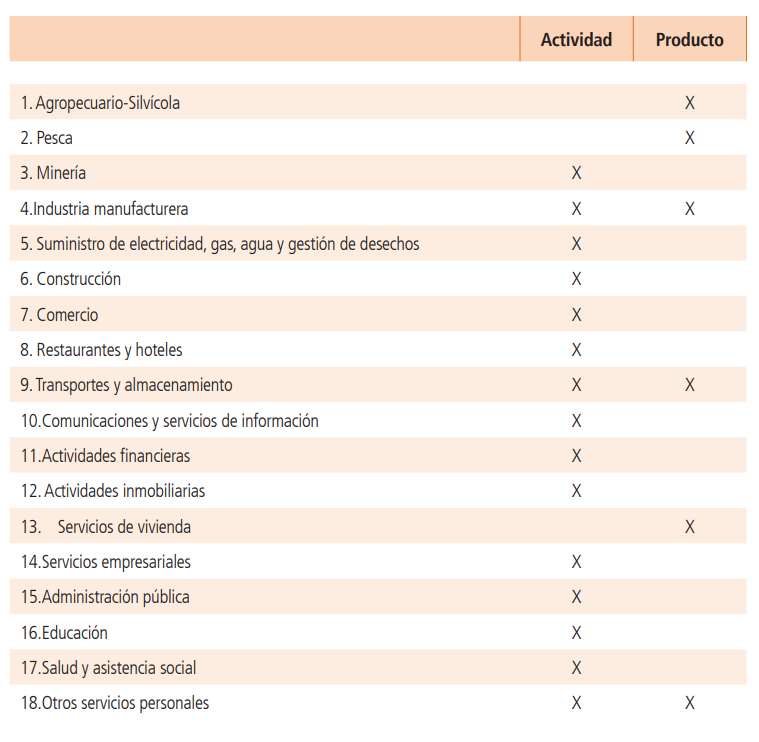

Existen dos métodos para estimar las cuentas de producción a precios corrientes, según la disponibilidad de información de las unidades productoras de los bienes y servicios: el método de actividad y el método de producto.

Método de actividad

Consiste en estimar el total de los componentes de la cuenta de producción por actividad. Se utiliza cuando se dispone de información de las unidades estadísticas, principalmente encuestas y estados financieros, o con registros administrativos, como los estados de situación presupuestaria del sector público y municipal. Cuando se dispone de información directa para el universo de las unidades de producción de una actividad, se denomina método de actividad censada, donde los totales se obtienen de la agregación simple de las unidades. En cambio, cuando se dispone de información directa para sólo una parte de las unidades de una actividad, se denomina método de actividad muestreada, donde los totales de producción, CI y VA se obtienen tras expandir las unidades muestreadas al universo, utilizando antecedentes tributarios y estadísticas sectoriales. En general, en el caso de la producción, los niveles de la muestra se complementan con información de ingresos operacionales declarados en los balances tributarios de medianas y grandes empresas (declaración jurada 1847) y las ventas de la declaración mensual de impuesto al valor agregado (formulario 29). Para la expansión del CI se utilizan las estructuras de las unidades de la muestra complementadas con las estructuras del consumo intermedio de las unidades no muestreadas a partir de la clasificación de la declaración jurada 1847 y de los registros de la factura electrónica36.

Método de producto

Consiste en estimar el total de la producción de la actividad con información directa de los productos. Se utiliza cuando no se dispone de información directa de empresas o establecimientos productores de bienes y servicios. Este método se basa en la medición del valor de la producción, a partir de precio y cantidad, utilizando información de oferta de los productos de la actividad. Una vez obtenidos los niveles de producción, se elaboran estructuras de costos basadas en funciones de producción estimadas, con cuyo desglose se realizan estimaciones del CI y de los componentes del VA.

El cuadro 2.2 indica los métodos de compilación utilizados en cada agrupación.

CUADRO 2.2 - Métodos por agrupación

Medición anual en términos de volumen

El valor de las transacciones a precios corrientes puede separarse entre sus componentes de precio y de volumen. En principio, los componentes de precio incluyen únicamente las variaciones derivadas de cambios en los precios, mientras que los componentes de volumen incluyen, además de las variaciones de cantidad, aquellas relacionadas con la calidad del bien o servicio.

En Chile las estimaciones del PIB en términos de volumen corresponden a mediciones reales en base encadenada, obtenidas a partir de una base de precios móvil, que utiliza los precios del año anterior para valorar las cantidades del año en curso, permitiendo utilizar estructuras de precios relativos actualizadas anualmente. Hay dos métodos básicos para elaborar estimaciones de volumen: extrapolación de cantidades y deflación de niveles a precios corrientes.

El método de extrapolación de cantidades utiliza información de cantidades (toneladas, litros, minutos, etc.) para derivar estimaciones a precios del año anterior. Para un producto individual, la cantidad en cada periodo se multiplica por el precio unitario (o valor unitario promedio) del año anterior o, equivalentemente, el valor nominal del año anterior se extrapola por la variación de la cantidad en periodos subsecuentes. Este método es recomendado sólo cuando el producto es homogéneo y libre de variaciones en su calidad a lo largo del tiempo.

El método de deflación permite obtener estimaciones de volumen dividiendo el valor a precios corrientes por un índice de precios, de modo de revalorar a precios del año anterior. De acuerdo al producto, su origen y destino, se utilizan diversos indicadores de precios, tanto para la producción como para los consumos intermedios (IPP, IPC, ICMO e IVU, principalmente).

Las estimaciones anuales de VA por actividad a precios del año anterior se obtienen restando de las estimaciones de volumen de la producción las estimaciones de volumen del CI. Este método recibe el nombre de doble deflación y se utiliza en forma generalizada en las cuentas de producción anuales en su versión revisada, como parte de un proceso centralizado de deflación a partir de las cuentas de producción a precios corrientes. Asimismo, este método se aplica a las actividades que disponen de cuentas de producción completas en la versión provisional de las cuentas anuales.

En el caso de las actividades de no mercado la estimación en volumen de la producción resulta de la suma de una estimación independiente de volumen del VA y del CI deflactado.

Para las actividades sin cuentas de producción completas en la versión provisional, así como para la estimación de la versión preliminar del PIB, se utiliza el método de indicador único, esto es, se asume igual variación de la producción, el CI y el VA. Para la aplicación de este método se utilizan los indicadores sectoriales elaborados para las mediciones de coyuntura, complementados con información de ingresos operacionales de los balances tributarios de medianas y grandes empresas (declaración jurada 1847) y de la declaración mensual de impuesto al valor agregado (formulario 29).

Medición coyuntural

En ausencia de información completa de producción y CI, la utilización del método de doble deflación para las estimaciones coyunturales de volumen del VA por actividad no es posible. La alternativa ampliamente utilizada a nivel internacional es la extrapolación del VA del año base por indicadores que representen la variación de volumen de esta variable, como indicadores de producción u otro. Es decir, se utiliza el método de indicador único.

El Imacec y las CNT se basan en indicadores de frecuencia mensual o trimestral que reflejan la evolución del VA. Se distinguen cuatro tipos de indicadores.

Los indicadores de producción corresponden a datos de producción física o ingresos operacionales deflactados por precios, por actividad. Constituyen un indicador representativo del VA, dado que la producción está estrechamente correlacionada con esta variable. En algunas actividades sin datos directos de producción se utilizan indicadores indirectos (por ejemplo, superficie sembrada y rendimientos por hectárea en la agricultura).

Los indicadores de uso final asumen que la producción, se comporta de modo similar a la demanda final, por lo que estos indicadores pueden constituirse en una aproximación de la evolución del producto. Esta alternativa se utiliza en actividades cuya producción está orientada a las exportaciones, por ejemplo, la fruticultura u otro componente de la demanda final.

Por otro lado, los indicadores de pago de factores corresponden a estimaciones realizadas a partir de variables como la nómina de empleo o las remuneraciones. Son utilizados en las actividades Administración pública y Salud pública.

Finalmente, los indicadores de uso intermedio (o demanda derivada) se utilizan en aquellas actividades para las cuales no se dispone de indicadores de producción o uso final, y corresponden a indicadores de demanda de las actividades que insumen sus productos. En este caso, se asume que la producción de una actividad se comporta de modo similar al índice ponderado de la evolución de sus actividades demandantes. Por ejemplo, para estimar la actividad silvícola se utiliza la producción de celulosa y de madera aserrada.

Recuadro 2.1

Uso de la factura electrónica y los balances tributarios en la compilación de cuentas de producción

La cuenta de producción contabiliza cómo se genera el valor agregado dentro de la economía a través del proceso productivo, en las cuales las actividades económicas producen y, al mismo tiempo, utilizan bienes y servicios. Estas cuentas se estiman para todas las actividades económicas, con detalle de producto para la producción y el consumo intermedio

La compilación de las cuentas de producción a precios corrientes se basa en dos métodos dependiendo de las fuentes de información disponibles: método producto y método actividad. El primero consiste en estimar el total de la producción de la actividad con información directa de los productos (precio y cantidad), y el consumo intermedio y valor agregado, mediante estructuras de costos basadas en funciones de producción estimadas a partir de estudios especiales*. El método de actividad utiliza información económica contable de las unidades estadísticas (empresas y establecimientos) y las agrega ya sea de forma directa, cuando se dispone de información para el total de las unidades de una actividad (actividad censada), o bien expandiendo al universo en el caso de actividades medidas con una muestra de empresas (actividad muestreada).

A contar de la CdeR2018, el BCCh dispone de nuevos registros administrativos provenientes del SII, los cuales se utilizan para robustecer la compilación y el análisis de las actividades medidas bajo el método de actividad. Estos registros tributarios corresponden a: 1) Factura electrónica (parte de los documentos tributarios electrónicos, DTE) y 2) Balances tributarios reportados en la declaración jurada 1847 (DJ1847).

El siguiente diagrama resume los métodos y fuentes para la compilación de las cuentas de producción, destacando la nueva información disponible.

La factura electrónica incluye información para todas las empresas desde el 2018, año en que su reporte se hizo obligatorio. Este documento contiene un identificador innominado para emisores y receptores; información detallada de los productos transados en términos de glosa (no estandarizada), cantidad y precio, y el monto total.

Por su parte, la DJ1847 contiene los balances tributarios de las empresas de tamaño mediano y grande, con cuentas estandarizadas para la información de ingresos, costos, activos y pasivos. Adicionalmente, según el plan de cuentas de las diferentes empresas que reportan, contiene información detallada, utilizando glosas no estandarizadas.

Ambos registros, complementados con las ventas de la declaración de IVA, permiten determinar el nivel de producción de las actividades económicas y, a su vez, complementan la información de encuestas para estimar la estructura a nivel de producto, del consumo intermedio y la producción de las unidades no muestreadas.

Para obtener el detalle a nivel de producto, se realiza un trabajo de clasificación de las glosas no estandarizadas de productos mediante técnicas de machine learning, con el objetivo de asignar a cada registro el clasificador de productos utilizado en cuentas nacionales.

Lo anterior se complementa con un segundo enfoque para determinar el detalle a nivel de producto del consumo intermedio, utilizando la factura electrónica. Se asume que las compras de una actividad económica a otra corresponden al producto característico de esta última. Por ejemplo, en el caso de las empresas de minería que reciben facturas emitidas por empresas de la actividad de servicios de ingeniería, se asume que el producto insumido por la actividad minera corresponde a servicios de ingeniería. De esta manera se fortalece la estructura de insumos de cada actividad económica.

Además de su uso en las cuentas de producción, la granularidad, frecuencia y oportunidad de los DTE permiten su utilización en la estimación de indicadores de coyuntura sectorial, ya sea como contraste y complemento de la información de la declaración de IVA, o para enriquecer el análisis de la evolución de la actividad.

*/ Este método se aplica, por ejemplo, para el sector agrícola donde se cuenta con información de superficie sembrada y rendimiento por especie además de sus respectivos precio.