Rol reciente de la generación eléctrica en la actividad y sus perspectivas

#Blog

Rol reciente de la generación eléctrica en la actividad y sus perspectivas

En el segundo trimestre de 2023 la actividad económica continuó avanzando en su proceso de ajuste, incidida principalmente por la disminución del comercio y la industria. En contraste, entre aquellos sectores que destacaron por su mayor dinamismo se encuentra la agrupación de electricidad, gas, agua y gestión de desechos (EGA). Esta agrupación, que ponderó 2,1% del PIB en 2022, creció 9,3% anual en el segundo trimestre de este año, siendo la principal incidencia positiva en la variación anual del PIB. Durante el transcurso del tercer trimestre, EGA también ha contribuido positivamente en el Imacec de julio y agosto, según información de Cuentas Nacionales.

La mayor incidencia de EGA sobre la actividad económica es relativamente reciente (gráfico 1). Entre 2018 y 2021 su contribución promedio mensual fue cercana a cero, mientras que desde 2022 promedia 0,3 puntos porcentuales. En este blog analizamos el reciente mayor dinamismo del sector –en particular de la generación eléctrica– incluyendo el rol de la transición energética sobre su valor agregado, las implicancias de eventos climáticos recientes y sus perspectivas.

¿Cómo se mide la contribución de la generación eléctrica al PIB?

La generación eléctrica es un subsector que pertenece a la agrupación EGA. La electricidad se puede obtener a partir de diferentes tecnologías según su disponibilidad y precio, siendo la generación proveniente de energías renovables no convencionales (ERNC) de menor costo respecto a la energía térmica. En efecto, según la matriz de insumo-producto para medir la huella de carbono en la economía chilena, la intensidad de valor agregado (respecto a la producción) de las ERNC duplica a la generación proveniente de combustibles fósiles.

Dado que el PIB mide el valor agregado de las actividades económicas, es decir, el valor de la producción total descontados los costos, cambios significativos en la composición de la matriz de generación eléctrica pueden afectar el PIB sin tener un impacto en la producción. En efecto, hacia finales de 2022, el valor agregado y la producción de EGA comenzaron a desacoplarse (gráfico 2a y 2b). Esto se explicó, en buena medida, por la recomposición de la matriz hacia tecnologías más limpias y precipitaciones recientes que impulsaron una mayor generación hidroeléctrica que, como se mencionó anteriormente, tienen un menor costo de producción.

Rol de la transición energética

La generación eléctrica ha mostrado un alto valor agregado en lo reciente, lo que se enmarca en un proceso de transición energética nacional desde combustibles fósiles –como el carbón, petróleo y gas natural– hacia ERNC.

La matriz eléctrica se caracterizó, hasta el año 2013, por el uso de centrales termo e hidroeléctricas (gráfico 3a). Desde entonces, las fuentes de energía solar y eólica aumentaron progresivamente su participación, y actualmente representan, junto al resto de las ERNC, un 57% de la matriz. Lo anterior es el resultado del aumento de la inversión energética en estas tecnologías durante la última década, según informan los catastros de la Corporación de Bienes de Capital (CBC, gráfico 3b).

La introducción de estas fuentes ha permitido suplir la menor disponibilidad hídrica observada en los últimos años y, a su vez, reducir el uso del carbón, siguiendo el Plan Nacional de Descarbonización. Esto se ha traducido en una caída sustancial en los costos de generación. Como ejemplo, el Reporte de Mercados del Ministerio de Energía de agosto muestra que durante las horas solares donde se produce energía a partir de esta fuente, los costos marginales caen en torno a 50% en lo que va del 2023.

Efecto de precipitaciones recientes

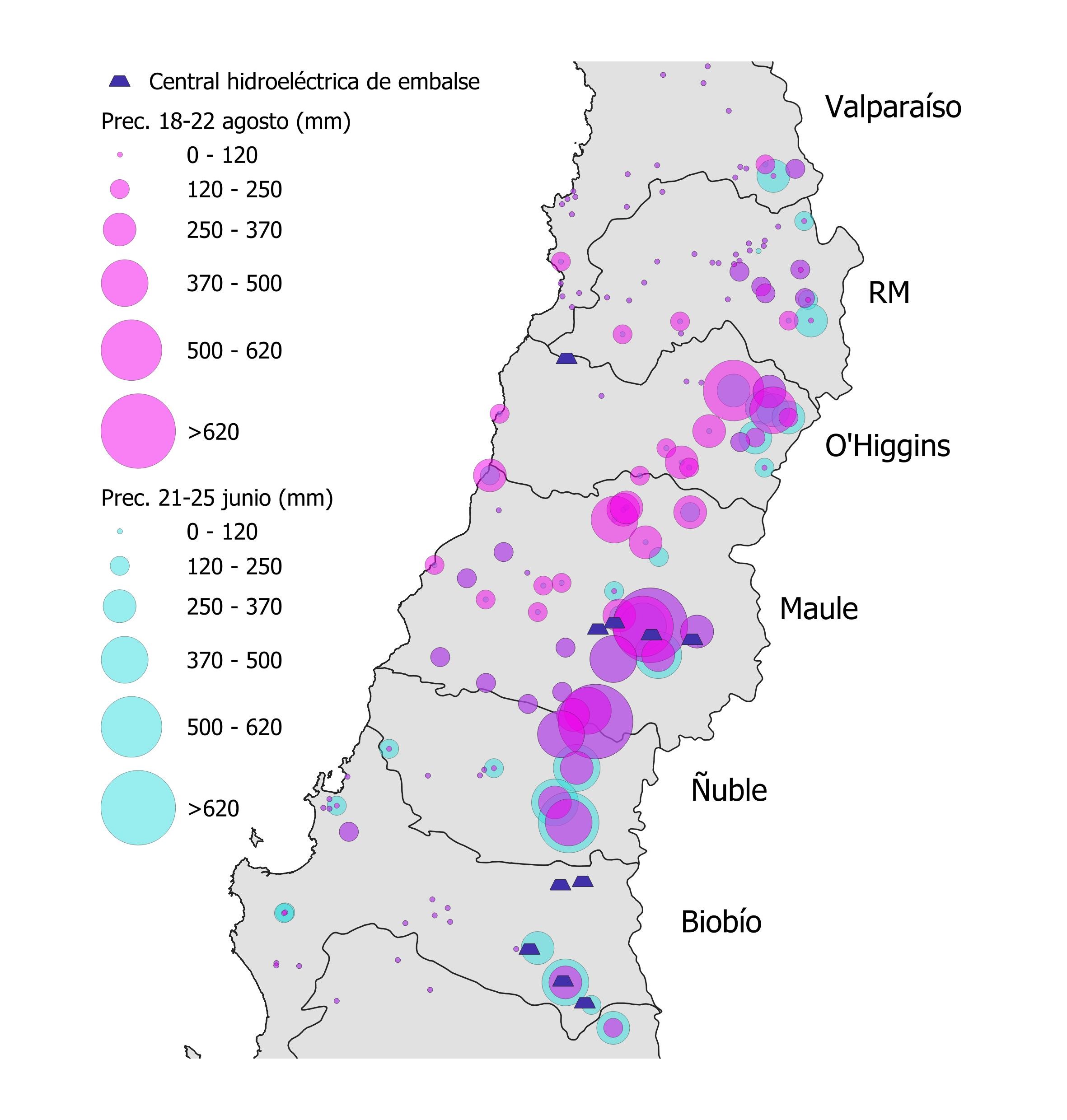

Desde junio de este año el valor agregado de la generación eléctrica ha recibido un impulso adicional debido a las mayores precipitaciones registradas en regiones del centro-sur del país. Estos eventos se caracterizaron por lluvias en zonas donde suele caer nieve. Las mayores precipitaciones han coincidido con la ubicación de las centrales hidroeléctricas de embalse (gráfico 4), que alcanzaron niveles récord de capacidad y un aumento en la generación a partir de esta fuente, sustituyendo a las fuentes térmicas (gráfico 5).

A modo de ilustrar el efecto de las lluvias sobre el Imacec, se simuló un escenario en el cual se sustituyó la generación hidráulica por fuentes térmicas. En este, se consideró una participación de la hidroelectricidad similar al promedio de los últimos cinco años para los meses recientes. Los resultados muestran que las precipitaciones habrían agregado en torno a 4-5 puntos porcentuales al valor agregado del sector hasta agosto de 2023, lo que equivale a una contribución adicional al Imacec no minero entre 1 y 2 décimas.

Gráfico 4

Eventos climáticos de precipitaciones y localización de centrales hidroeléctricas de embalse

(precipitación acumulada, mm)

Fuentes: Autores en base a información del Centro de Ciencia del Clima y la Resiliencia (CR2) y Coordinador Eléctrico Nacional.

¿Cuáles son las perspectivas del sector?

Según la última programación del Coordinador Eléctrico Nacional –que incluye el efecto de las precipitaciones recientes– se espera que el valor agregado de la generación eléctrica continúe incidiendo positivamente sobre el PIB en lo que resta de año.

Junto a lo anterior, recientemente la Oficina Nacional de Administración Oceánica y Atmosférica de Estados Unidos actualizó su pronóstico sobre el fenómeno de El Niño, asignando más de un 95% de probabilidad que este se extienda hasta marzo de 2024. En tanto, el pronóstico para el trimestre terminado en noviembre de 2023 de la Dirección General de Aeronáutica Civil anticipa precipitaciones normales y/o sobre lo normal en las regiones que albergan en torno a un 60% de la generación hidroeléctrica. Esto podría incidir favorablemente sobre los niveles de nieve acumulada y eventuales deshielos, los que impulsarían el valor agregado del sector.

Respecto a la inversión, según el último catastro de la CBC, este rubro representará una sexta parte del total proyectado para el periodo 2022 y 2027, siendo superado únicamente por minería y obras públicas. Esto es coherente con el proceso de Planificación Energética de Largo Plazo que considera tres escenarios energéticos de cara a la transición energética del país: (i) recuperación lenta; (ii) carbono neutralidad y (iii) aceleración. Este último escenario sería impulsado por la agenda del Segundo Tiempo de la Transición Energética, que sumada a la mayor capacidad instalada de ERNC, prevé el retiro de centrales a carbón entre fines de esta década y la próxima, junto a un crecimiento en la transmisión y las tecnologías de almacenamiento.

El desarrollo futuro del sector entonces dependerá del grado de expansión de las ERNC. Factores clave en esta dinámica serán la evolución de los costos relativos respecto a los combustibles fósiles, y la concreción de proyectos futuros en transmisión y almacenamiento del Sistema Eléctrico Nacional. Con todo, el impacto de estas variables sobre la actividad agregada será relevante en el monitoreo de la coyuntura, así como también sobre los precios, el mercado laboral y diferentes áreas de interés para la política monetaria.

Las opiniones vertidas en este Blog no representan necesariamente la visión del Consejo del Banco Central de Chile.