Acordeones: gráficos nuevos medidas

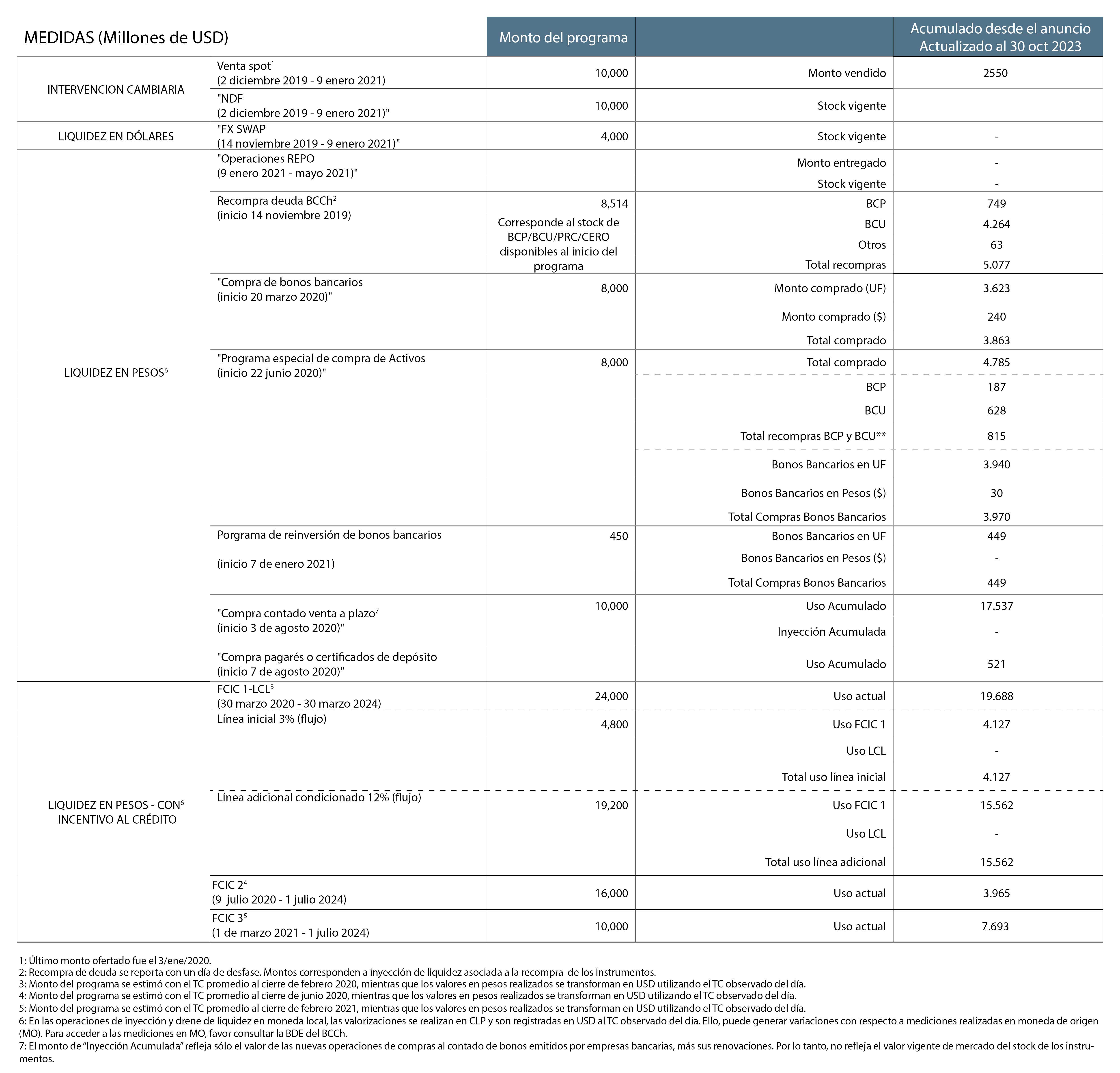

Cuadro resumen medidas

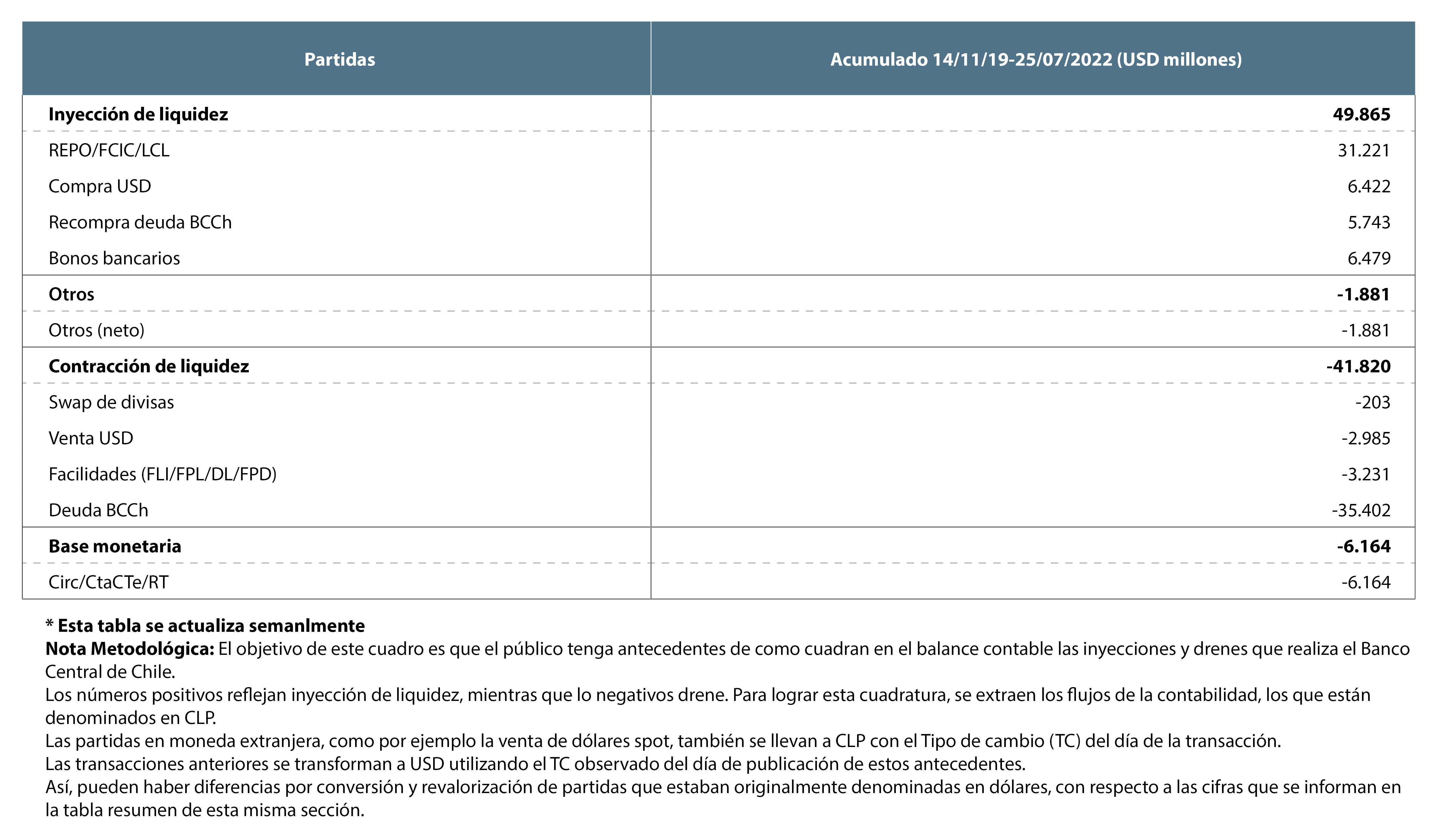

Inyección y drene de liquidez

1. Inyección de liquidez y mercado cambiario

El Banco Central de Chile dispuso desde noviembre del año pasado un programa preventivo destinado a facilitar la gestión de liquidez en dólares y pesos del sistema financiero, junto con un programa de venta de divisas destinado a disminuir la excesiva volatilidad del tipo de cambio. A su vez, el Banco Central de Chile ha dispuesto medidas que tienen por objeto aumentar la efectividad de las operaciones anunciadas en moneda en local y extranjera, para facilitar la gestión de liquidez del sistema financiero local.

- Con fecha 13 de noviembre anunció programas de REPO y FX Swap ante la estrechez de la liquidez en los mercados locales en dólares y en pesos.

- El 14 de noviembre incluyó bonos bancarios dentro de los colaterales elegibles para todas las operaciones de liquidez en pesos vigentes.

- En esa misma fecha lanzó un programa de recompra de títulos de deuda del BCCh para dar liquidez tanto a los agentes no bancarios, como fondos mutuos, Cías. de seguro y fondos de pensiones, así como a los bancarios. Asimismo, suspendió transitoriamente el programa de emisiones de PDBC, como forma de apoyar la liquidez del sistema.

- Asimismo, con fecha 28 de noviembre de 2019 se implementó un programa de venta de divisas por un monto de hasta US$ 20.000 millones, que estará vigente hasta el 29 de mayo de 2020, de acuerdo con el siguiente esquema:

- Venta de dólares en el mercado spot por hasta US$10.000 millones, de los cuales a la fecha se ha vendido US$ 2.550 millones.

- Venta de instrumentos de cobertura cambiaria por un monto hasta US$ 10.000 millones.

- El 03 de enero de 2020, se informó que solo se renovaría el stock de forwards vigente (instrumentos de cobertura cambiaria), equivalente a US$ 4.500 millones.

- Desde el 16 de marzo (e inicialmente hasta el 9 de enero de 2021) se extendió los programas de REPO y FX Swap, ante el empeoramiento de las condiciones financieras de los mercados internacionales. Implicó:

- Ampliar los plazos de los REPO de 30 y 90 días actualmente vigentes, incorporando operaciones en plazos de 7 y 180 días.

- Ampliar los plazos del FX Swap de 30 días actualmente vigente, incorporando operaciones en plazos de 90 y 180 días.

- En ambos casos, las operaciones a 180 días se ofrecerán hasta la primera semana de julio del 2020.

- El 18 de marzo se modificó transitoriamente (desde el 9 de marzo de 2020 hasta el 8 de septiembre de 2020) normas de encaje monetario que deben mantener las empresas bancarias y las cooperativas de ahorro y crédito, permitiendo la constitución de las obligaciones en moneda extranjera en dólares de EE.UU., euros, yenes japoneses y moneda nacional.

- Adicionalmente, se aumentó la provisión diaria de dólares del programa FX Swap a US$ 400 millones en el plazo de 30 días para los días 19 y 20 de marzo de 2020.

NDF

Operaciones REPO

FX SWAP

STOCK DEUDA BCCH

PASIVOS MONETARIOS BCCH

RECOMPRA DE DEUDA BCCH

Programa CC VP

Programa DP

- Comunicado miércoles, 13 de noviembre de 2019, sobre: El Banco Central de Chile informa medidas para facilitar la gestión de liquidez del sistema financiero

- Comunicado jueves, 14 de noviembre de 2019, sobre: Banco Central de Chile amplía medidas para la gestión de liquidez del sistema financiero

- Comunicado martes, 19 de noviembre de 2019, sobre: Banco Central de Chile ajusta programa de gestión de liquidez del sistema financiero

- Comunicado viernes, 13 de diciembre de 2019, sobre: Calendario de intervención cambiaria del 16 al 20 de diciembre de 2019

- Comunicado viernes, 20 de diciembre de 2019, sobre: Calendario de intervención cambiaria del 23 de diciembre de 2019 al 3 de enero de 2020

- Comunicado jueves, 12 de marzo de 2020, sobre: El Banco Central de Chile informa la ampliación del programa de gestión de liquidez en dólares y pesos vigente

- Comunicado miércoles, 18 de marzo de 2020, sobre: Banco Central modifica transitoriamente normas de encaje monetario y aumenta provisión diaria de dólares del programa FX Swap

2. Tasa de política monetaria y financiamiento bancario

El BCCh aumentó el impulso monetario, reduciendo la TPM a su mínimo técnico, y adoptando medidas de liquidez adicionales a las que normalmente están disponibles

- El 16 de marzo de 2020, el Banco redujo la TPM en 75 puntos base hasta 1%, junto con implementar un conjunto de medidas adicionales:

- Apertura a los bancos de una facilidad de financiamiento condicional al incremento de colocaciones (FCIC) y la activación de la Línea de Crédito de Liquidez bajo condiciones especiales, con incentivos a entrega de préstamos a personas y empresas (foco en el segmento PyME).

- Inclusión de bonos corporativos dentro de los colaterales elegibles para todas las operaciones de liquidez en pesos vigentes.

- Activación de un programa de compra de bonos bancarios a los participantes del sistema SOMA (bancos y otras instituciones financieras) por un monto equivalente en UF de 4.000 millones de dólares y en plazos de madurez hasta 5 años, el que posteriormente fue ampliado en una suma equivalente.

- Extensión del programa de venta de divisas implementado en noviembre de 2019 (ya descrito), hasta el 9 de enero de 2021.

- El 31 de marzo de 2020, el BC redujo la TPM en 50 puntos base adicionales la TPM hasta el mínimo histórico de 0,5%.

- En la misma fecha amplió el programa vigente de compra de bonos bancarios en US$ 4.000 millones más, hasta US$ 8.000 millones, y eliminó la restricción de plazo de los instrumentos elegibles. Con ello, el saldo de compra remanente de dicho programa pasó a ser de hasta US$ 5.500 millones, dado que se habían comprado US$ 3.500 previamente hasta esa fecha.

Tasa de política monetaria

- Comunicado martes, 26 de noviembre de 2019, sobre: Banco Central de Chile adelanta fecha de la Reunión de Política Monetaria (RPM) y de publicación del IPOM de diciembre de 2019

- Comunicado jueves, 5 de diciembre de 2019, sobre: Banco Central publicó Informe de Política Monetaria (IPoM) de diciembre de 2019

- Comunicado lunes, 16 de marzo de 2020, sobre: La rápida propagación del COVID-19, junto con las medidas sanitarias adoptadas en diversos países

- Comunicado miércoles, 1 de abril de 2020, sobre: Banco Central publicó Informe de Política Monetaria (IPoM) de marzo de 2020

3. Ampliación FCIC y extensión de servicios financieros del BC

FCIC I

El Banco dispuso una Facilidad de Crédito Condicional al Incremento de las Colocaciones (FCIC), que es una línea financiera especial para las empresas bancarias, con recursos e incentivos para que éstas continúen financiando y refinanciando créditos a hogares y empresas, especialmente aquellos que no tienen acceso al mercado de capitales.

El presente reporte resume la información que reportan los bancos sobre la utilización de las líneas para financiamiento de créditos, desde el inicio de la medida, a la actualidad. El objetivo es dar cuenta de los anuncios o desembolsos del Banco Central de Chile y de la dinámica del crédito en torno a esas fechas, y de este modo comunicar al público el funcionamiento de esta política.

En el marco de las medidas que el Banco Central de Chile (BCCh) ha dispuesto para enfrentar el impacto de los shocks internos y externos a los que se ha visto expuesta la economía chilena, se abrieron la Facilidad de Crédito Condicional al Incremento de las Colocaciones (FCIC) y la Línea de Crédito de Liquidez (LCL). Estas son líneas abiertas a los bancos, con recursos e incentivos para que éstos continúen financiando y refinanciando créditos a hogares y empresas, especialmente aquellos que tienen un menor acceso al mercado de capitales.

El 26 de marzo, el BCCh estableció las normas de operación de la FCIC y LCL, junto con flexibilizar, en forma transitoria, su regulación sobre gestión de liquidez en la industria bancaria. Dentro de las características de la FCIC se cuentan:

-

Es una línea abierta a todas las empresas bancarias que tengan colocaciones comerciales y/o de consumo.

-

Comienza con disposición inmediata de fondos al inicio del programa, con una línea inicial, cuyo monto corresponde al 3% de la cartera base, que corresponde al saldo de colocaciones comerciales más consumo al cierre de febrero del 2020.

-

Además, contempló para una segunda etapa, una línea adicional que depende de la dinámica y composición del crédito de cada entidad, con límite de 12% (adicional) de la cartera base.

-

Los fondos son retirados a través de una operación similar a un REPO, es decir, su utilización se respalda con colaterales elegibles. El término de esta facilidad se encuentra contemplado para 4 años más.

-

Adicionalmente, es factible acceder a los recursos utilizando la LCL, cuyo límite se calcula en función del encaje promedio en moneda nacional.

El 16 de abril comenzó la segunda etapa de la FCIC –liquidez condicionada– y se reforzó su operación. Así, se activó la línea adicional de la FCIC otorgada a los bancos, lo que permitió potenciar el alcance de la política. Esto último, en función del incremento de las colocaciones, con un efecto multiplicador adicional por los créditos otorgados a empresas de menor tamaño, es decir, con ventas inferiores a las 100.000 UF.

Así, el monto de la línea adicional disponible se calcula como porcentaje del volumen de colocaciones comerciales más consumo en el mes base, que corresponde a febrero del 2020. Este porcentaje se obtiene del producto entre el incremento del stock de colocaciones anualizado, desde el 16 de marzo (INC) más 1% y ENF, que corresponde al porcentaje del flujo de colocaciones, de cada período, a empresas de menor tamaño respecto del total de colocaciones comerciales más 20% (i.e. (1% + INC)*(20% + ENF)), siempre que el total de giros sea inferior al monto máximo de esta línea adicional, correspondiente a 12%./[1]

El 6 de mayo, se dictó el reglamento donde se ampliaron los colaterales elegibles para la FCIC. Esto último, incluye colocaciones comerciales de la cartera individual de alta calidad crediticia –clasificación A1 a A3– dentro de los colaterales admisibles.

Cabe señalar que, la efectividad de la FCIC depende de interacción con otras medidas. Dentro de ellas, destacan el aumento de recursos para garantías estatales (FOGAPE y FOGAIN), la flexibilización transitoria de ciertos requerimientos de liquidez, la extensión de los servicios financieros del Banco Central de Chile a entidades no bancarias y la flexibilización en normas de provisiones, implementadas por el Ministerio de Hacienda, el BCCh y la CMF (Banco Central de Chile, “Informe de Estabilidad Financiera”. Primer semestre, 2020).

Uso de línea disponible

En este apartado se reportan las dinámicas de las distintas líneas dispuestas y su desembolso, hasta la fecha más reciente.

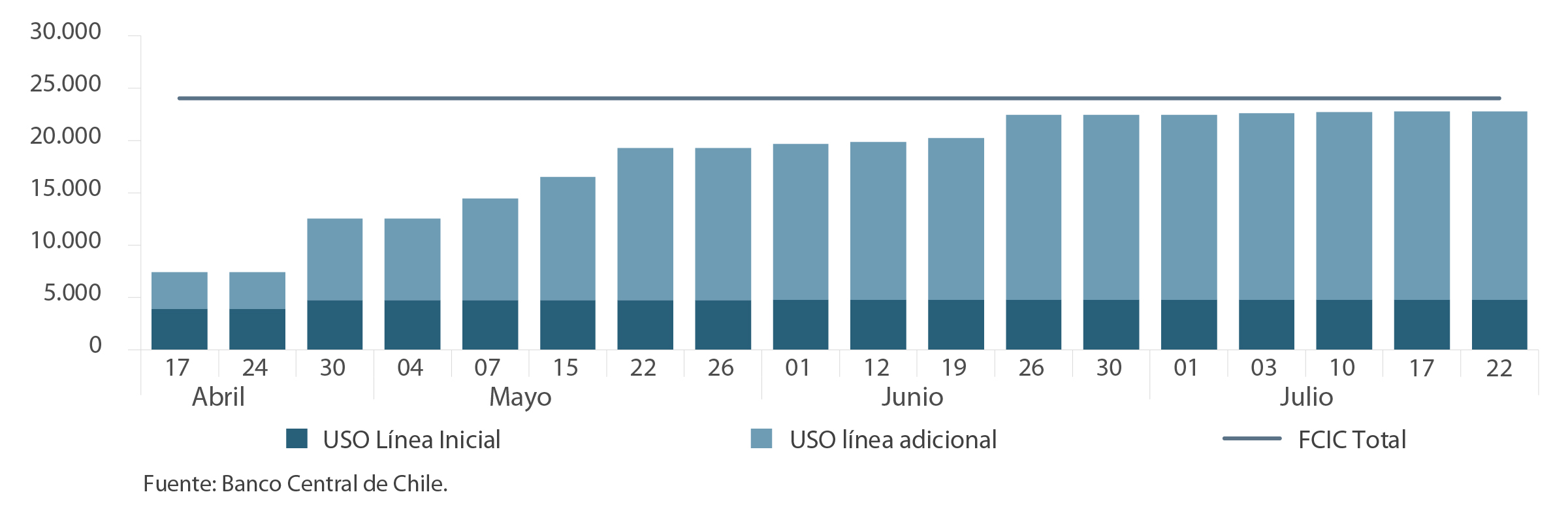

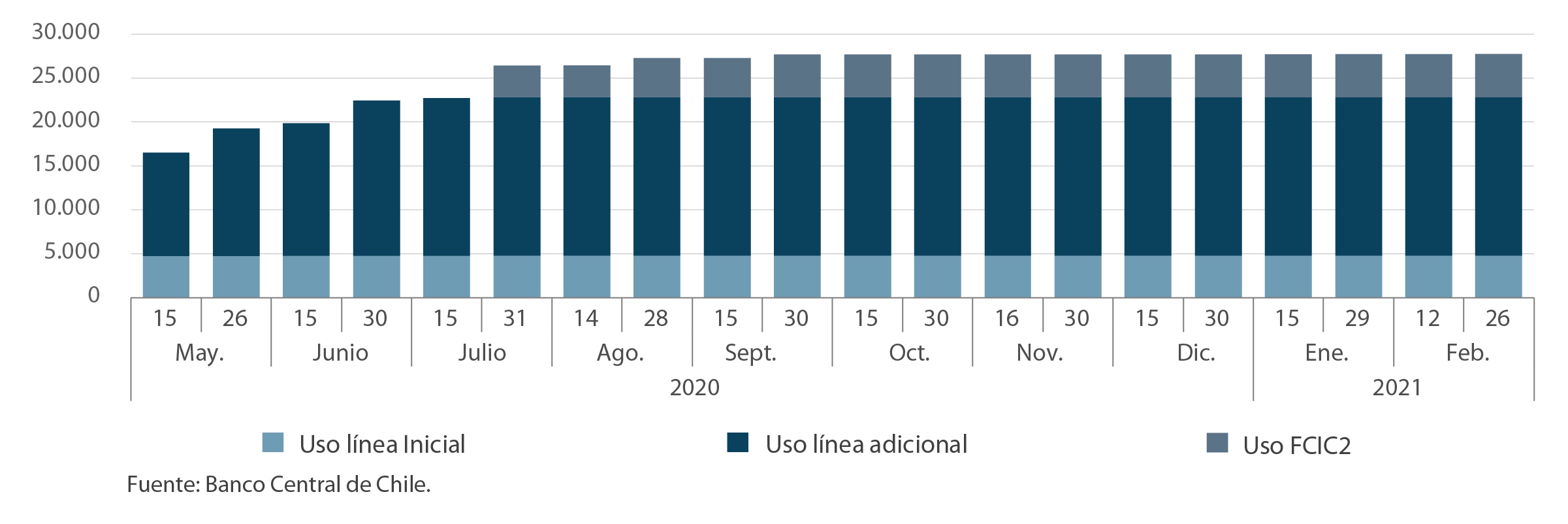

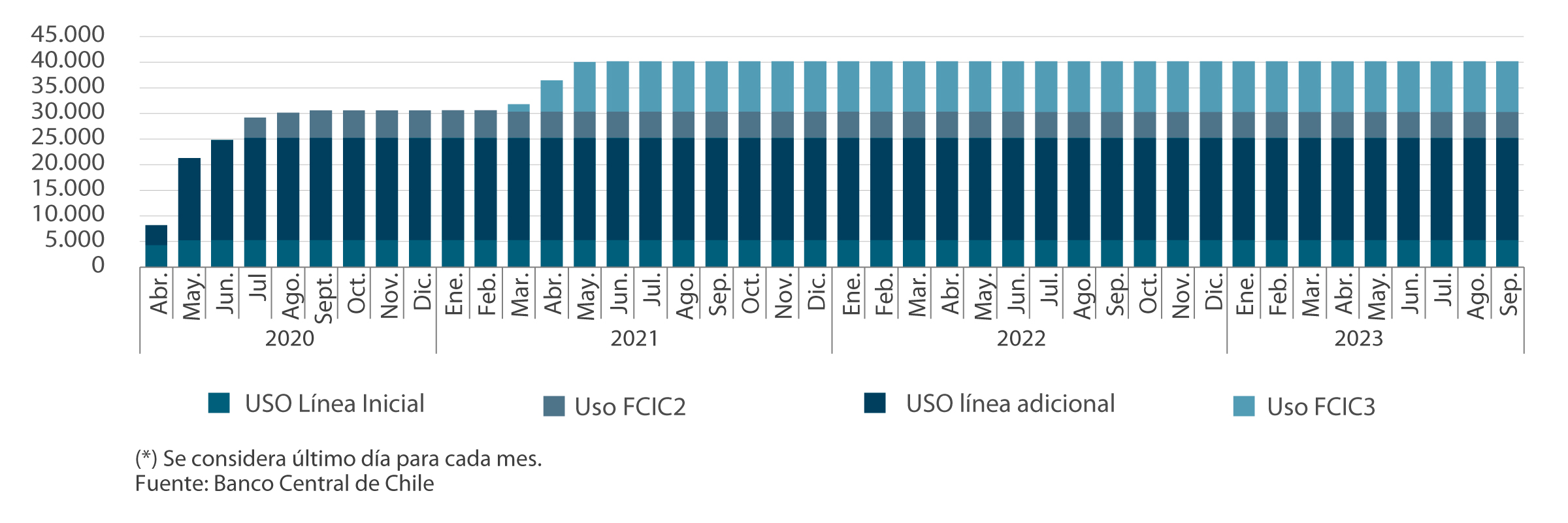

De esta manera, la línea inicial de la FCIC, disponible para los bancos establecidos en Chile equivale a US$4.800 millones. Asimismo, la línea adicional tiene un margen de crecimiento de cuatro veces la línea inicial, equivalente a US$19.200 millones, lo que totaliza US$24.000 millones/[2] (Gráfico 1).

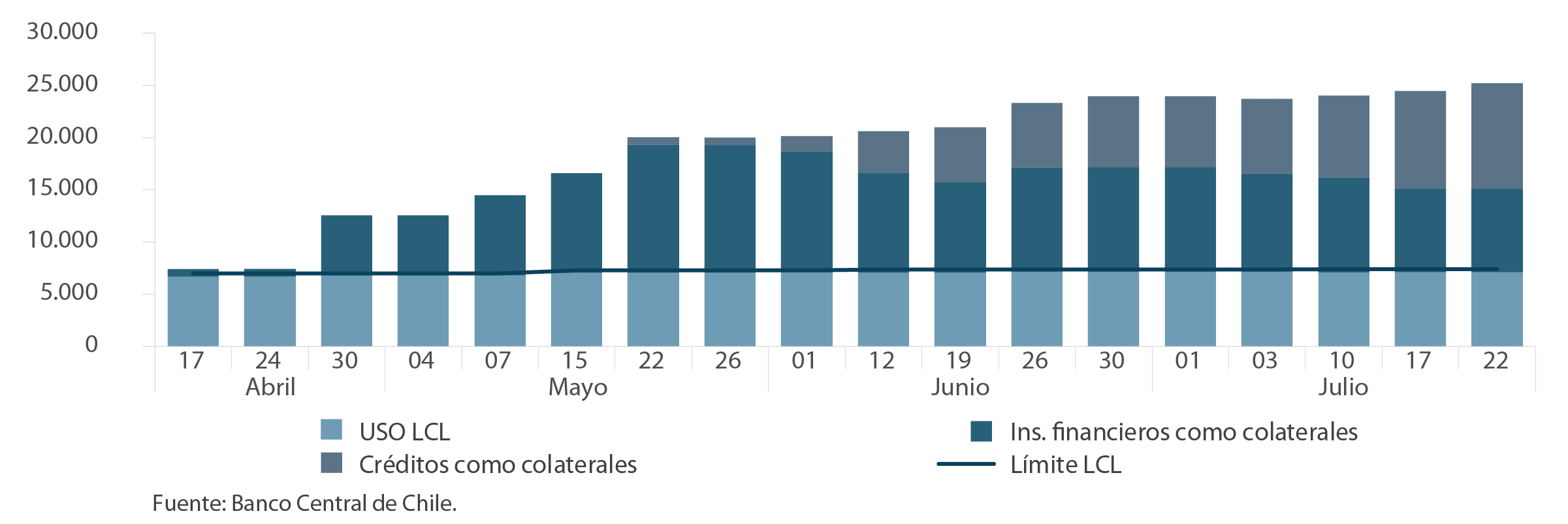

A la fecha, del total de bancos establecidos en Chile, 13 instituciones han acudido haciendo uso de un porcentaje significativo de las distintas líneas disponibles (Gráfico 2).

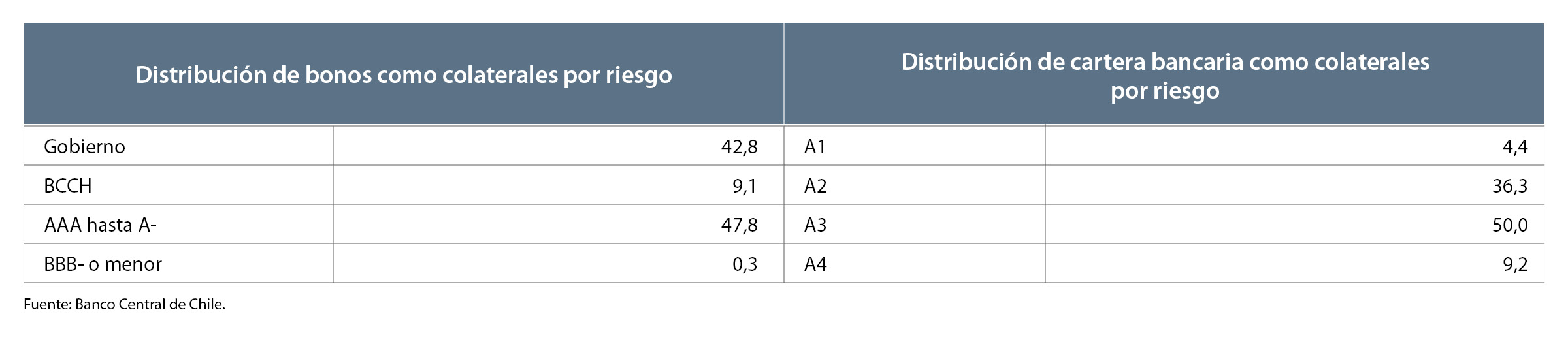

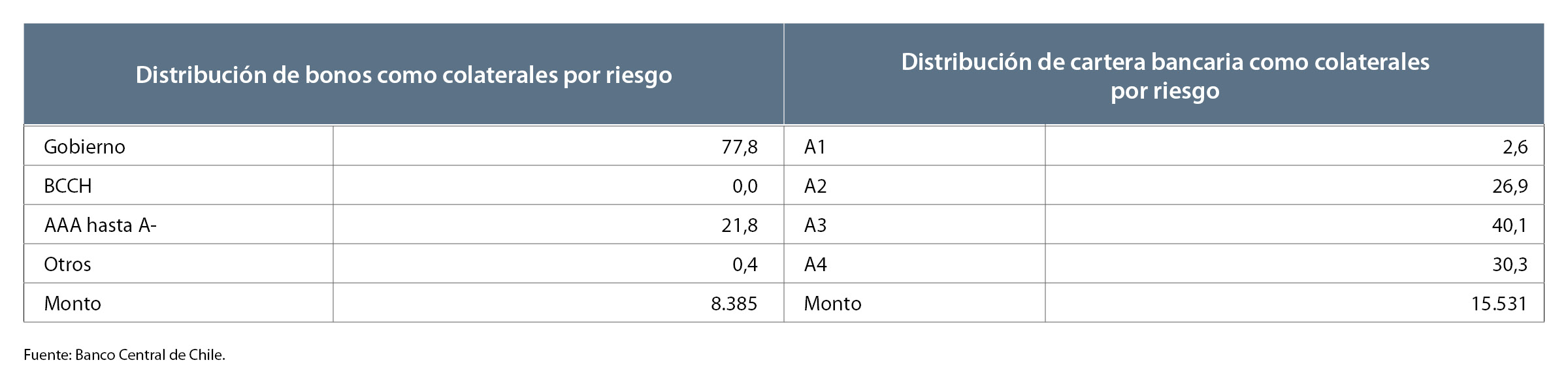

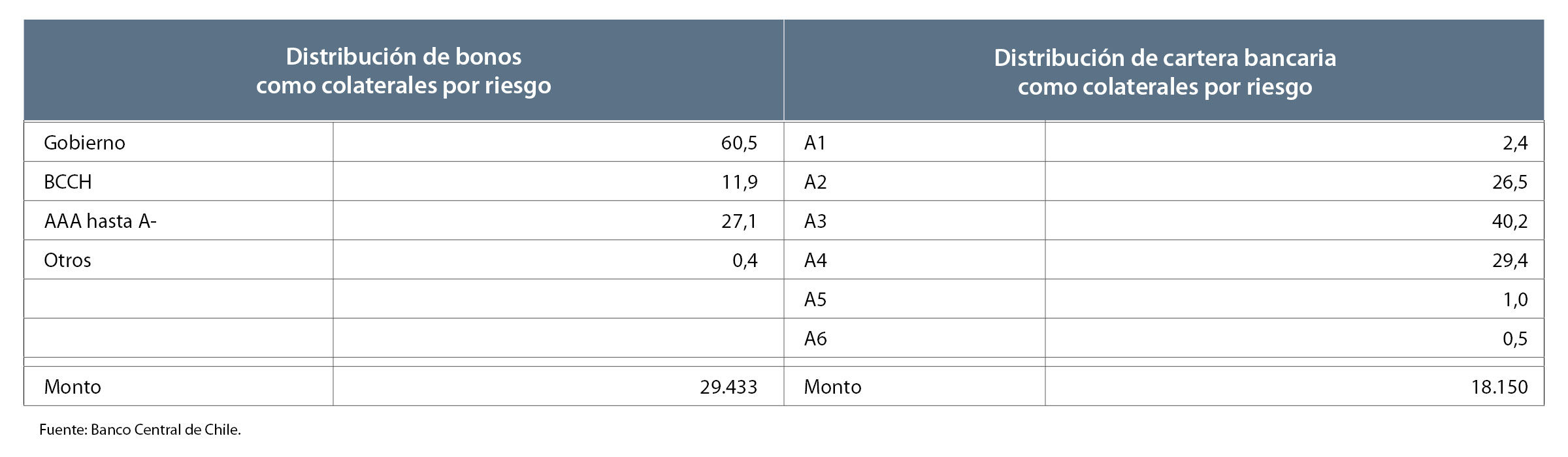

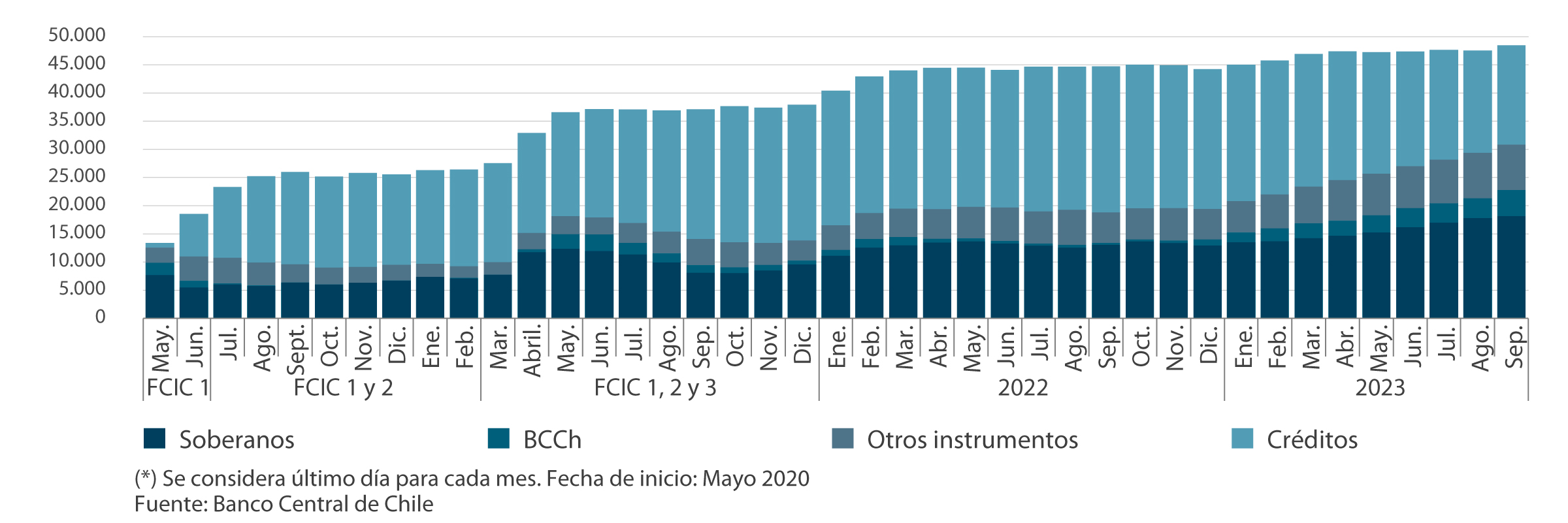

Junto con la utilización de la facilidad, han aumentado progresivamente los colaterales recibidos por el BCCh, cuya composición por clasificación se detalla en la Tabla 1.

Cálculo de la línea adicional y dinámica de colocaciones bancarias

En esta sección se reportan los factores que inciden en el cálculo de la línea adicional, relacionados a la dinámica y composición del crédito. Asimismo, dado que los recursos son fungibles, para dar cuenta del uso de las facilidades desembolsadas por el BCCh, se reporta el detalle de la evolución reciente del crédito bancario, a contar de la fecha de anuncio de la FCIC/[3].

Factores considerados para el cálculo de línea adicional

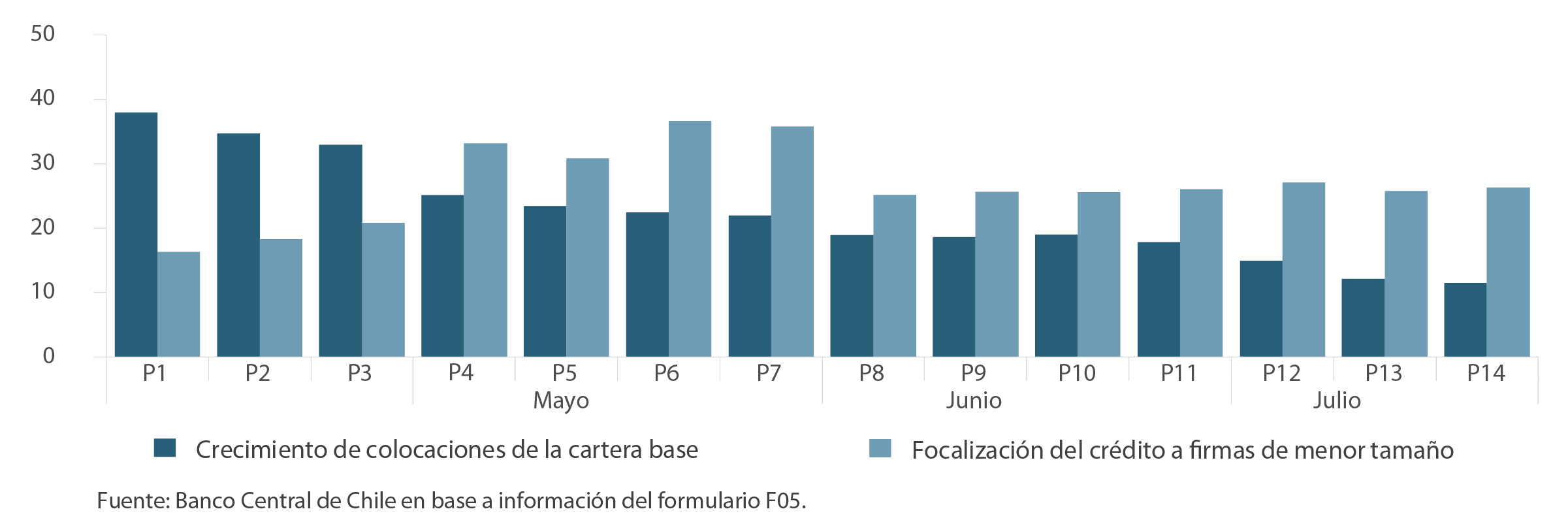

Como se describe más arriba, dentro de los factores considerados para el otorgamiento de la línea adicional, se encuentra el crecimiento del stock de colocaciones comerciales y de consumo con respecto al periodo base y en términos anualizados. Así, en el Gráfico 3, se reporta la información provista por los bancos en un formulario diseñado para tal efecto. Para los distintos periodos, se observa la evolución del factor asociado al crecimiento del stock de colocaciones y del factor asociado a la participación del crédito otorgado a empresas de menor tamaño, dentro del total del flujo de la cartera comercial.

Dinámica del crédito

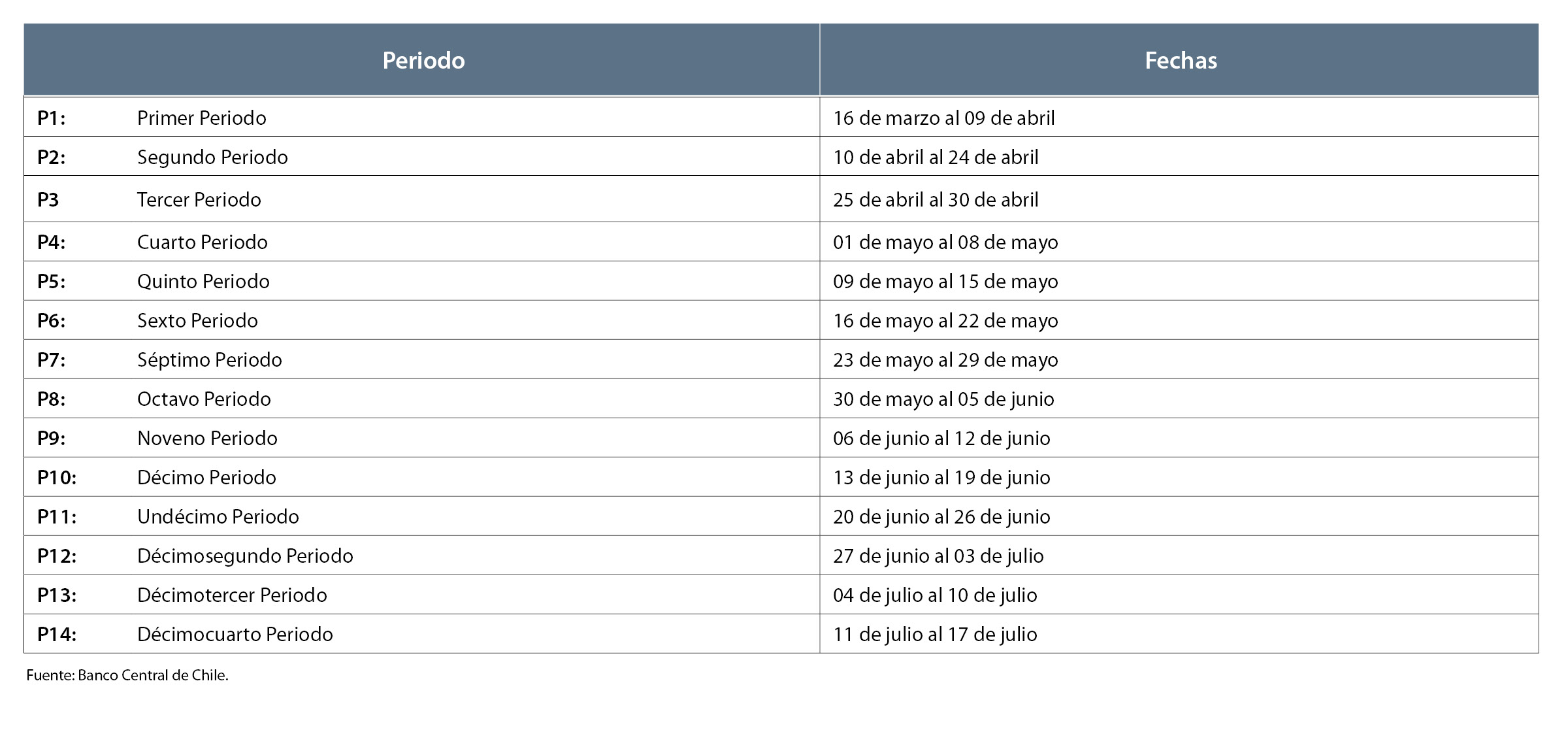

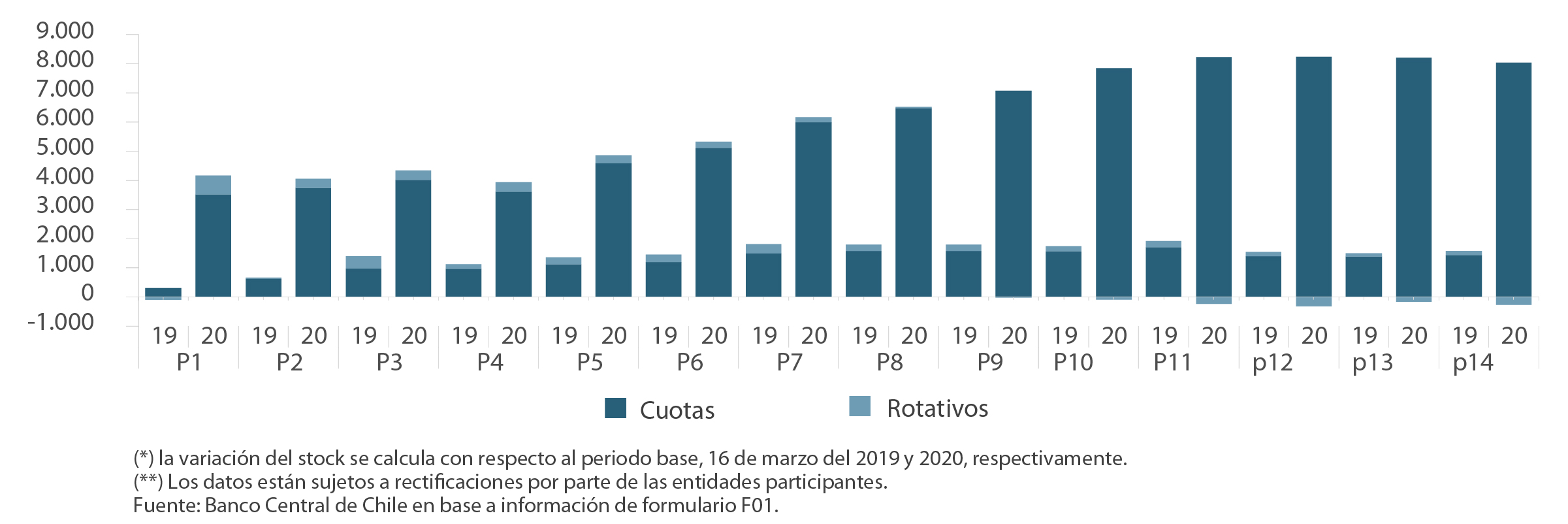

Dada la naturaleza de la línea descrita, se recopila información con una frecuencia que es coherente con la entrega de reportes regulares por parte de las entidades bancarias (ver Tabla 2). Teniendo en cuenta estos períodos, en el Gráfico 4, se reporta la variación del stock, comparando con fechas similares del año anterior.

[1]/ Para mayor información ver acuerdos del Consejo N°2297E-01 y 2304-01, con fecha 26 de marzo y 04 de mayo del 2020.

[2]/ Para efectos de esta etapa de la facilidad (FCIC I), el tipo de cambio corresponde al promedio de febrero de 2020, equivalente a $796 por dólar.

[3]/ Comunicado del RPM especial del 16 de marzo.

Tabla 1: Colaterales por clasificación crediticia – al 22 de julio

(porcentaje)

Tabla 2: Períodos de reporte de información

Gráfico 1: Montos de línea FCIC

(millones de dólares)

Gráfico 2: Montos de línea LCL y monto de colaterales aceptados por el BCCh

(millones de dólares)

Gráfico 3: Incidencia y enfoque MiPyME

(porcentaje)

Gráfico 4: Diferencias de saldos de colocaciones comerciales (*)

(miles de millones de pesos)

FCIC II

En julio, el Banco dispuso una nueva Facilidad de Crédito Condicional al Incremento de las Colocaciones (FCIC II).

Luego de destinar más de US$ 22.000 millones, el BCCh dio paso a una nueva etapa de la FCIC, con un foco especial en el crédito a firmas (FCIC II). Dicha facilidad dispone de hasta US$ 15.600 millones [4], con un tope máximo por institución de US$ 3.900 millones y considera para su uso tres componentes que se detallan a continuación.

Primero, tienen acceso a la línea las instituciones que cumplan con un crecimiento de su cartera comercial en cuotas por sobre el stock sombra [5], que su vez, se calcula mensualmente aplicando una variación de 0.4% al saldo de mayo del 2020, de dicho segmento de colocaciones.

Segundo, el monto asignado de la FCIC II para cada mes es igual a 1,5 veces el flujo destinado en el mes precedente hacia créditos FOGAPE pertenecientes al programa Covid, a lo cual se suma el flujo de crédito destinado a Oferentes de Crédito no Bancario, que esté por sobre la base mensual, calculada como el promedio otorgado entre enero y mayo del 2020, a dicho segmento.

Tercero, en caso que, en un determinado mes, una empresa bancaria no pueda desembolsar su cupo mensual de la FCIC II, o pudiendo hacerlo, no lo retire íntegramente, puede solicitar el 20% del cupo no utilizado por el banco al mes siguiente junto con el cupo que le corresponda para ese nuevo mes.

Uso de línea FCIC II

En este apartado se reportan la dinámica de la FCIC II y su desembolso, hasta la fecha más reciente.

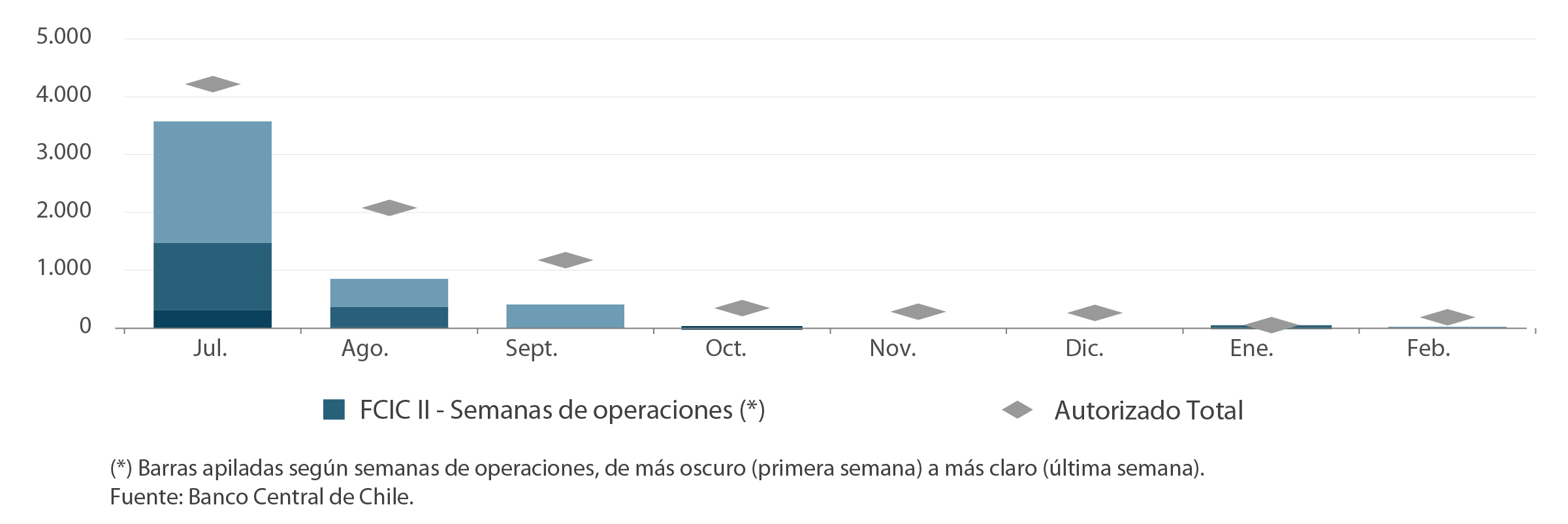

Para los primeros tres meses de funcionamiento se ha autorizado cerca de US$7.400 millones. A la fecha, 7 bancos han sido autorizados para para operar con la FCIC II, los cuales han hecho uso de la facilidad en un porcentaje significativo (Gráficos 1 y 2).

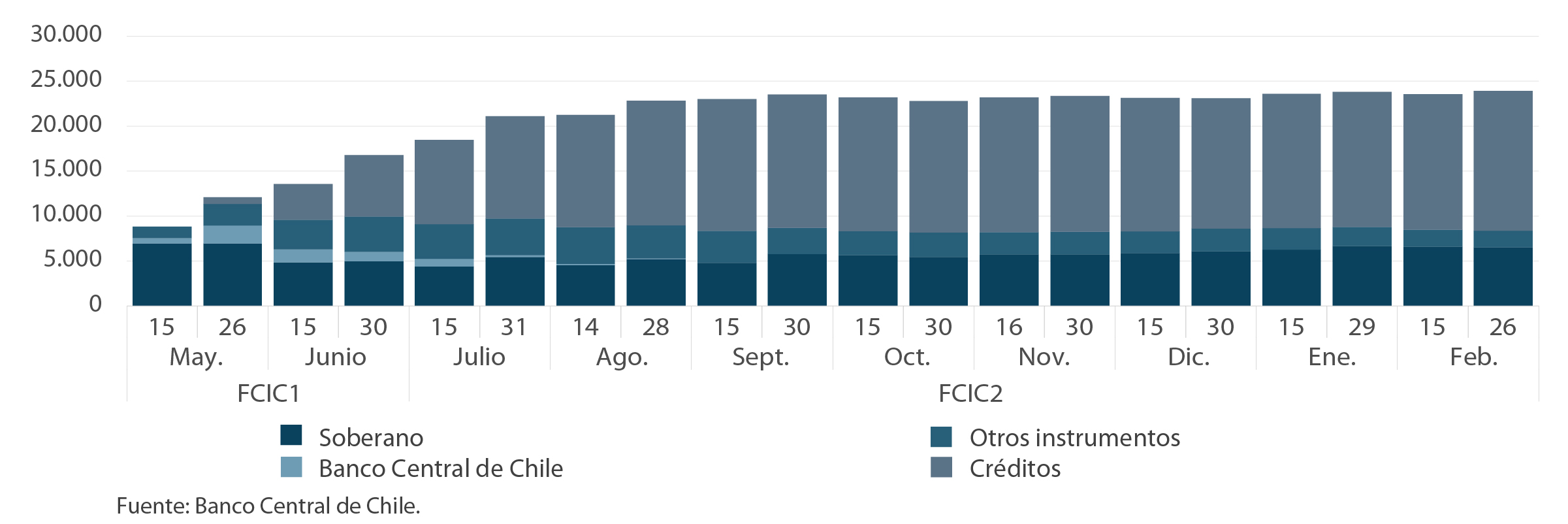

Finalmente, junto con la utilización de la facilidad, han aumentado progresivamente los colaterales recibidos por el BCCh, cuya composición por clasificación se detalla en la Tabla 1, la cual posee información tanto de la FCIC 1 como FCIC 2.

Tabla 1: Colaterales por clasificación crediticia – al 26 de febrero

(porcentaje; millones de dólares)

Gráfico 1: Montos de línea FCIC 2

(millones de dólares)

Gráfico 2: Usos y montos autorizados - FCIC 2 (*)

(millones de dólares)

Gráfico 3: Colaterales aceptados por el BCCh

(millones de dólares)

[4]/ Para efectos de esta etapa de la facilidad (FCIC II) se considera un tipo de cambio igual a $793, correspondiente al promedio del mes de junio.

[5]/ Controlando por efectos de valoración del tipo de cambio.

FCIC III

En marzo, el Banco dispuso una nueva Facilidad de Crédito Condicional al Incremento de las Colocaciones (FCIC 3).

El diseño de la FCIC contempló un monto total de US$ 40.000 millones/[6]. En marzo del presente año, el BCCh inició la tercera fase (FCIC 3) por un monto de US$ 10.000 millones, equivalente al remanente no desembolsado de las etapas anteriores (FCIC 1 y FCIC 2). En particular, esta nueva etapa estuvo orientada a profundizar y extender la facilidad para contribuir al flujo de crédito comercial. Ello, ante la prolongación de la emergencia sanitaria y la necesidad de apoyar el proceso de reactivación, complementando el programa FOGAPE-Reactiva y así responder a las actuales necesidades financieras de las empresas. A continuación, se detallan las condiciones de acceso a esta facilidad.

Primero, el acceso a los fondos del programa FCIC 3 está vinculado al flujo de los créditos comerciales a empresas con ventas de hasta 1 millón de UF, con una ponderación mayor para créditos nuevos y reprogramaciones con garantía FOGAPE. Habrá un límite al acceso por banco de US$ 2.000 millones.

Segundo, el monto asignado de la FCIC 3 para cada mes es igual a 1 vez el flujo destinado en el mes precedente hacia créditos FOGAPE, a lo cual se suma el flujo de crédito destinado a empresas de menor tamaño por 0,7 veces.

Tercero, a diferencia de la FCIC 2, esta etapa no considera la existencia de un stock sombra, pero mantiene la posibilidad de ahorro del 20% de lo no retirado en el periodo anterior.

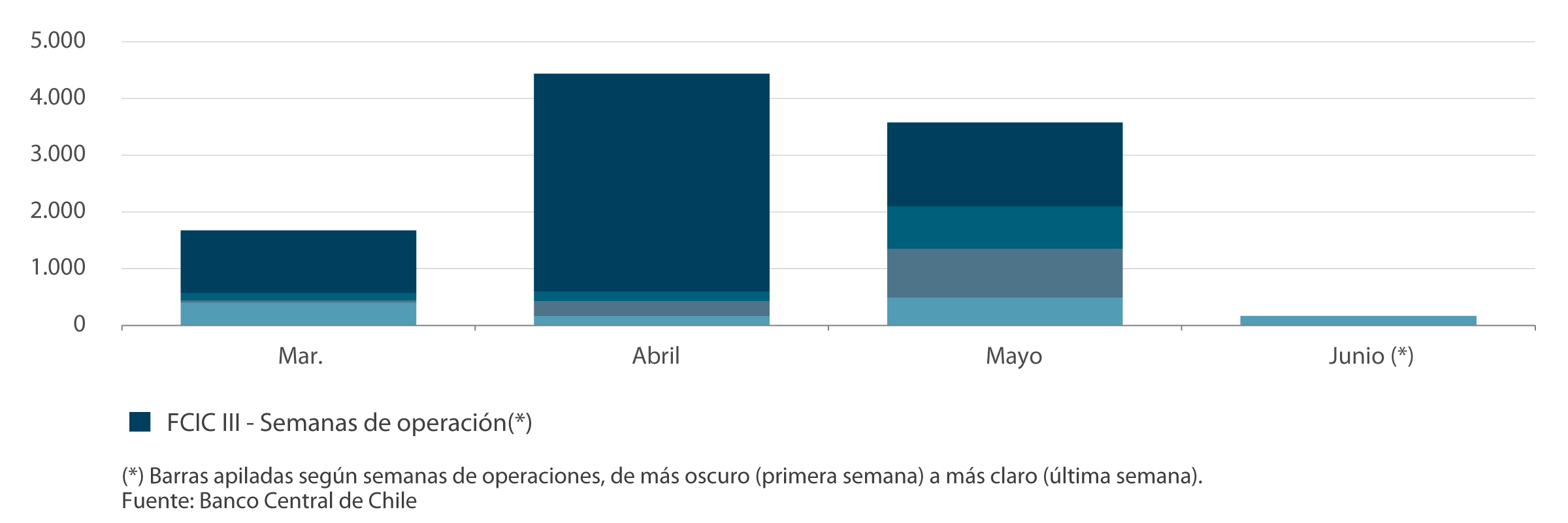

Uso de línea FCIC3

En este apartado se reportan la dinámica de la FCIC 3 y su desembolso, hasta la fecha más reciente.

Para los primeros 4 meses de funcionamiento, se ha hecho uso de la totalidad de la facilidad, completando así los US$ 10.000 millones asignados para esta etapa (Gráficos 1 y 2).

Finalmente, junto con la utilización de la facilidad, han aumentado progresivamente los colaterales recibidos por el BCCh, cuya composición por clasificación se detalla en la Tabla 1, la cual posee información consolidada de todas las FCIC.

Tabla 1: Colaterales por clasificación crediticia – al 28 de Julio

(porcentaje, millones de dólares)

Gráfico 1: Montos de línea FCIC 3

(millones de dólares)

Gráfico 2: Usos y montos autorizados - FCIC 3

(millones de dólares)

Gráfico 3: Colaterales aceptados por el Banco Central de Chile.

(millones de dólares)

[6]/ Para efectos de esta etapa de la facilidad (FCIC III) se considera un tipo de cambio igual a $720, correspondiente al promedio entre el mes de enero y abril 2021. Cabe destacar que la última operación con cargo a la FCIC III ocurrió en el mes de junio del 2021.

Comunicados de Prensa

- Comunicado lunes, 23 de marzo de 2020, sobre: Banco Central informa condiciones de la Facilidad de Crédito Condicional al Incremento de las Colocaciones (FCIC) y medidas complementarias

- Comunicado jueves, 26 de marzo de 2020, sobre: Banco Central establece las normas sobre el financiamiento especial para las empresas bancarias orientadas a apoyar el financiamiento y refinanciamiento de créditos de hogares y empresas, junto con la flexibilización transitoria de su regulación sobre gestión de liquidez en la industria bancaria

- Comunicado miércoles, 8 de abril de 2020, Banco Central de Chile anuncia nuevas medidas

4. Mantención del flujo de efectivo

- El BCCh ha seguido operando con normalidad el flujo de circulante en la economía. Esto considera el retiro de dinero en mal estado, y giros de billetes nuevos hacia los bancos comerciales a través de las Empresas Transportadoras de Valores (ETV).

- Este trabajo se lleva a cabo siguiendo todas las recomendaciones de la Organización Mundial de la Salud para prevenir el contagio de Covid-19 en las personas que manipulan efectivo.

- La recomendación del BCCh a los comercios es que continúen aceptando el efectivo como medio de pago, para así garantizar que las personas puedan elegir la forma como realizarán sus compras y pagos, lo que se hace aún más relevante en momentos donde hay restricciones sociales importantes, por la crisis sanitaria que atraviesa nuestro país.

Glosario

Glosario Cuadro Resumen – Medidas Banco Central

• Repo: operación de financiamiento en moneda nacional, donde el Banco Central (BCCh) compra o prenda a los bancos, a una fecha determinada, un conjunto de activos financieros a cambio de un monto en pesos, cobrando una tasa de interés que generalmente es la Tasa de Política Monetaria (TPM). Cuando la operación finaliza, el banco devuelve los fondos y el BCCh entrega los activos financieros a cambio.

• Fx Swap: operación de financiamiento en dólares, otorgado por el BCCh a los bancos, el cual estos devuelven al vencimiento, y por el que el BCCh cobra una tasa de interés. Desde el comienzo del programa, el BCCh ha subastado estas operaciones a una tasa mínima de Libor + 200 puntos base. Por estas operaciones el BC pide una garantía que son los pesos equivalentes y por ello el BCCh paga la TPM. Transitoriamente reduce las Reservas Internacionales en el monto del préstamo, aunque no modifica la posición neta en moneda extranjera del BC.

• PDBC: títulos de deuda de corto plazo emitidos por el Banco Central, con plazos de emisión entre 7 y 360 días, los cuales son comprados por bancos, fondos de pensiones, fondos mutuos, compañías de seguro y otros agentes.

• Operación de moneda extranjera (M/X) Spot: Operación de venta o compra definitiva de M/X que realiza en BCCh, por medio del cual recibe o entrega los pesos equivalentes. En las subastas participan bancos, corredoras de bolsa y agentes de valores. Esta operación modifica las Reservas Internacionales y por tanto la posición neta en moneda extranjera del BCCh.

• Operación M/X Forward: Operación de venta o compra a plazo de M/X que realiza en BCCh, por medio del cual se compromete a vender o comprar divisas a los bancos a un plazo futuro. Si la operación es con entrega física, al vencimiento recibe o entrega M/X a cambio de pesos equivalentes. Si es por compensación (NDF), al vencimiento se calculan los netos y el deudor le paga al acreedor la diferencia en pesos. Esta operación solo modifica las Reservas Internacionales en el caso de la modalidad entrega física, no en el caso de NDF; sin embargo en ambos casos altera la posición neta en moneda extranjera del BCCh. Las operaciones realizadas en 2019-2020 han sido en la modalidad NDF.

• FCIC: Facilidad de Crédito Condicional al Incremento de las Colocaciones. Es una línea financiera especial para las empresas bancarias, con recursos e incentivos para que éstas continúen financiando y refinanciando créditos a hogares y empresas, especialmente aquellos que no tienen acceso al mercado de capitales. Se operacionaliza cuando el Banco Central (BCCh) compra o prenda a los bancos, a una fecha determinada, un conjunto de activos financieros a cambio de un monto en pesos, cobrando por ello la TPM mínima vigente durante el período marzo – septiembre 2020.

• LCL: es una línea de crédito de liquidez activada por el Banco Central, cuyo límite corresponde al Encaje Promedio en moneda nacional de cada empresa bancaria. El acceso y uso de la LCL está sujeta a las mismas condiciones asociadas al incremento de las colocaciones establecidas para la FCIC, con la diferencia que su límite es el Encaje de cada empresa bancaria. La LCL cuenta con un período de disponibilidad de 6 meses y un plazo de vencimiento de hasta 2 años. El Banco Central (BCCh) entrega un monto en pesos hasta el límite del encaje, cobrando por ello la TPM mínima vigente durante el período marzo – septiembre 2020.

• LCR: razón de cobertura de liquidez. Mide el perfil de riesgo de liquidez de un banco, garantizando que disponga de un fondo adecuado de activos de alta calidad y libres de cargas, que pueden convertirse fácil e inmediatamente en efectivo.