3.1.3 Formación bruta de capital fijo

3.1.3.1 Antecedentes

La FBCF comprende el valor de las compras menos las ventas de activos fijos producidos80 efectuadas por el productor durante el período contable, más ciertas adiciones al valor de los activos no producidos realizadas por las actividades económicas. Los activos fijos se obtienen como resultado de procesos de producción, y se utilizan repetidamente en otros procesos productivos durante períodos superiores a un año.

La FBCF incluye valores positivos y negativos. Entre los primeros se destacan los activos fijos nuevos adquiridos; los activos fijos producidos y conservados para uso propio de sus productores; los activos fijos nuevos adquiridos por el usuario por medio de un arrendamiento financiero; las grandes mejoras de activos fijos y las reparaciones y mantenciones corrientes de obras de construcción81. Por su parte, entre los valores negativos, es decir, cesiones de activos, se destacan los activos fijos vendidos y los activos fijos entregados en trueque y como transferencias de capital en especie. Estas cesiones de activos fijos no comprenden el consumo de capital fijo (que incluye los daños accidentales normales previstos), ni las pérdidas excepcionales, tales como las causadas por sequías u otras catástrofes naturales (que se registran como otras variaciones de volumen de activos).

Los principales activos considerados en la FBCF son viviendas; edificios no residenciales y obras de ingeniería -incluyendo grandes mejoras de los terrenos-; y maquinaria y equipo. También se incluyen recursos biológicos cultivados y productos de propiedad intelectual adquiridos de terceros y desarrollados por cuenta propia.

El valor de los activos viviendas, edificios no residenciales y obras de ingeniería incluyen la capitalización de la producción de las actividades de construcción, así como los servicios de arquitectura e ingeniería involucrados. Se incluye además el margen inmobiliario82 y los gastos de transacción asociados a la venta de bienes inmuebles, correspondientes a servicios jurídicos e inmobiliarios. Por su parte, el valor del activo maquinaria y equipo incluye el gasto en reparaciones y mantenciones asociadas principalmente a maquinaria e instalaciones mineras.

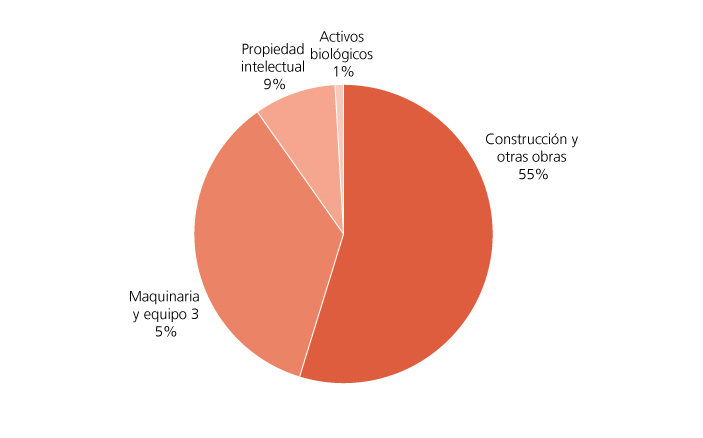

La FBCF representó un 23,0% del PIB en el año 2018. La participación de las categorías de activos que la componen se muestra en el gráfico 3.1.3.

GRÁFICO 3.1.3 Composición de la formación bruta de capital fijo

3.1.3.2 Fuentes de información

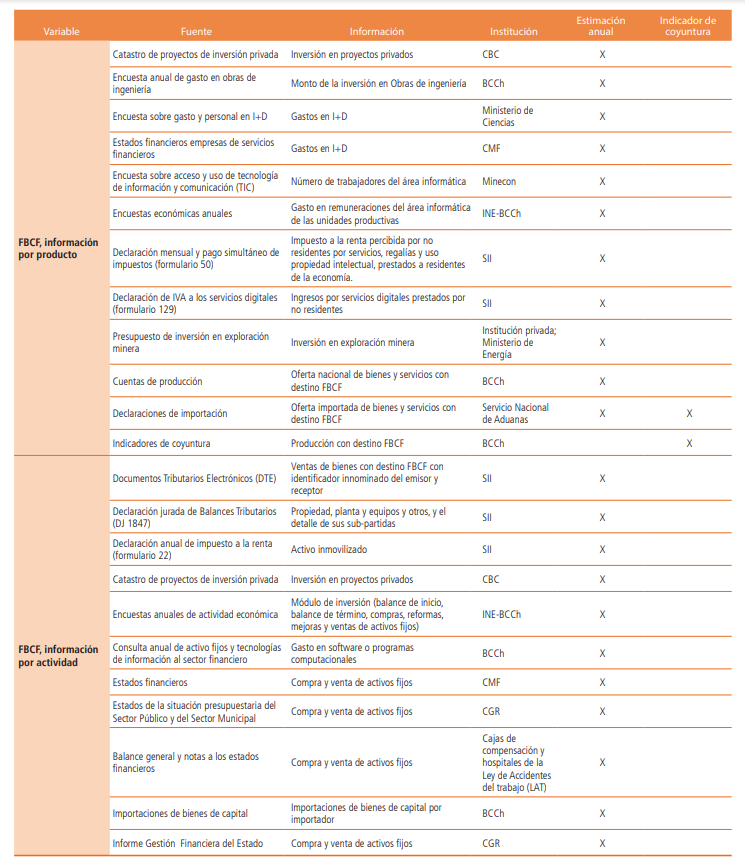

Las principales fuentes de información utilizadas para estimar la FBCF son las provenientes de la compilación de las cuentas de producción e indicadores de coyuntura de las actividades de Construcción y Servicios empresariales, las importaciones de bienes de capital y la encuesta anual de gasto en obras de ingeniería. La tabla 3.1.3 resume las fuentes de información utilizadas en la estimación de la FBCF.

TABLA 3.1.3 Fuentes de información – Formación bruta de capital fijo

3.1.3.3 Metodología de compilación

Medición anual

La metodología de estimación difiere según los productos asociados a cada activo que componen la FBCF del COU. A continuación, se describen las metodologías por tipo de activo.

Construcción

Los activos considerados en esta categoría corresponden a viviendas, edificios no residenciales y obras de ingeniería.

La composición por producto de estos activos incluye principalmente la construcción de edificios residenciales, edificios no residenciales, y obras de ingeniería tales como obras mineras, viales, de proyectos de energía eléctrica y otras. La metodología de estimación a precios corrientes de estos componentes corresponde a la utilizada para la medición de la producción con destino FBCF de la agrupación Construcción. Esta medición se realiza en base a información de ingresos operacionales de empresas constructoras contenidos en la declaración de balances tributarios y la declaración de IVA, y a la encuesta anual de servicios empresariales para la estimación de los márgenes inmobiliarios83.

En el caso de las obras de ingeniería, adicionalmente el activo incluye los gastos asociados a los estudios de ingeniería y la administración de los proyectos, informados en la encuesta anual de obras de ingeniería. El valor del activo se compone de la producción con destino FBCF de las agrupaciones Construcción y Servicios empresariales.

En el caso de los activos de vivienda y edificios no residenciales, además de la construcción, se incluyen los gastos en estudios de arquitectura e ingeniería y los costos de transferencia asociados a la transacción de bienes inmuebles (servicios jurídicos y servicios inmobiliarios).

En línea con las recomendaciones del SCN2008, se incluyen dentro de los activos obras de ingeniería y edificios no residenciales las reparaciones y mantenciones corrientes, además de las renovaciones, reconstrucciones o ampliaciones, dada la dificultad para diferenciar entre ambos84.

Para la medición en términos de volumen se utiliza el método de deflación, considerando los productos asociados a cada activo. En el caso de la construcción, se elabora un deflactor en base a las estructuras de costos de las actividades de la agrupación (materiales, servicios y remuneraciones).

Maquinaria y equipo

Esta categoría considera equipo de transporte, maquinaria industrial, equipos computacionales, equipos de telecomunicaciones y otras maquinarias y equipos. Además, en esta categoría se incorporan las reparaciones y mantenciones asociadas principalmente a maquinaria e instalaciones mineras.

Estos productos corresponden en su mayoría a oferta importada, cuya fuente de información son los registros de bienes de capital de Aduanas. En el caso de los bienes de capital importados por actividades del comercio mayorista, la estimación considera un ajuste por aquellos bienes que ingresan al stock de existencias, utilizando información de estadísticas mensuales de inventarios, y que ingresarán al stock de capital en periodos posteriores. En el caso de la oferta nacional, la información proviene de la producción con destino FBCF de la agrupación Industria manufacturera85.

Para la medición en términos de volumen se utiliza el método de deflación, considerando los IVU e índices de precios asociados a cada producto.

Recursos biológicos cultivados

Los activos considerados en esta categoría corresponden a productos de las actividades agricultura, fruticultura, ganadería y silvicultura.

En el caso de la agricultura, se considera FBCF a las plantaciones de forrajeras con más de un año de producción, y se estima actualizando la superficie del año de referencia utilizada para este cultivo, en base a la demanda de la ganadería.

En la fruticultura, la FBCF considera la variación de la superficie plantada valorada y la mantención de los árboles frutales hasta su etapa de producción. Esta estimación se realiza utilizando la información de superficie plantada publicada por el Centro de Información de Recursos Naturales (Ciren) y Odepa.

Por su parte, en la ganadería se considera FBCF a la diferencia en el stock valorado de animales reproductores por especie. Esta información se estima a partir de la encuesta de mataderos y de la encuesta de criaderos de aves y cerdos.

Finalmente, en el caso de la silvicultura la FBCF corresponde a la variación de la superficie plantada valorada (forestación y reforestación) de especies forestales exóticas (pino y eucaliptus, principalmente). Esta medición se realiza a partir del anuario forestal publicado por Infor.

Para la medición en términos de volumen se utiliza el método de extrapolación de cantidades, considerando las estadísticas de superficie y, en el caso de la ganadería, el stock físico.

Productos de propiedad intelectual

Los activos considerados en esta categoría corresponden a servicios de exploración minera, desarrollo de software y servicios de investigación y desarrollo (I+D). Los gastos asociados a estos activos constituyen creación de un stock de conocimientos en la economía, disponible para la producción futura.

La estimación de la producción de los servicios de exploración minera se realiza en base a los costos incurridos en las actividades de exploración y prospección para la búsqueda de nuevas reservas minerales, independiente de su resultado86. La información de estos gastos se obtiene del presupuesto de inversión en exploración minera, complementada con información de estados financieros de las empresas mineras.

La metodología de estimación de software elaborado por cuenta propia se basa en la información de las encuestas anuales relativa al gasto en remuneraciones del personal del área informática, y la información de la encuesta sobre acceso y uso de tecnología de información y comunicación (TIC) relativa al número de trabajadores del área informática. Los datos proporcionados por estas encuestas se complementan con información de costos no laborales estimados en base a la estructura de las empresas de desarrollo de software. Adicionalmente, se consideran los gastos en desarrollo de software informados por empresas del sector financiero al BCCh.

Por su parte, los programas informáticos comprados a terceros corresponden, en el caso de la oferta nacional, a la producción con destino FBCF de la actividad servicios informáticos, y en el caso de la oferta importada, a los servicios informáticos estimados a partir de la declaración mensual y pago simultáneo de impuestos (formulario 50 del SII) y la declaración de pago de impuesto al valor agregado (IVA) a los servicios digitales (formulario 129 del SII).

Finalmente, la medición de la investigación y desarrollo se basa en la información de la encuesta de gasto en I+D del Ministerio de Ciencias. Los gastos contenidos en esta encuesta son ajustados para reflejar los costos incurridos en cada período según los conceptos de las cuentas nacionales. Los principales ajustes corresponden a la exclusión de los gastos de capital y a la inclusión de una estimación de excedente de explotación en las actividades con producción de mercado.

Para la medición en términos de volumen se utiliza el método de deflación, basado en los costos de producción de los activos.

Medición coyuntural

En términos generales, la medición de la FBCF en frecuencia trimestral se basa principalmente en indicadores de coyuntura, extrapolando la producción por actividad económica y la oferta importada con destino FBCF.

Construcción

La medición trimestral de la inversión en productos de la construcción, así como de los servicios asociados de arquitectura e ingeniería, jurídicos e inmobiliario, se realiza en base a información de la declaración mensual de IVA, deflactada con índices de precios.

Maquinaria y equipo

La medición trimestral de la FBCF en maquinaria y equipo se realiza utilizando la oferta importada de bienes de capital proveniente de los registros de Aduanas, y para la producción nacional, información de los indicadores coyunturales de producción con destino FBCF de la agrupación Industria manufacturera. Adicionalmente, se realiza un ajuste considerando las tenencias de maquinaria y equipo en inventarios del comercio mayorista, las cuales aún no forman parte de la FBCF.

Recursos biológicos cultivados

La medición trimestral de la inversión en recursos biológicos cultivados se realiza extrapolando los niveles de la última medición de la FBCF disponible con los indicadores coyunturales de las actividades relacionadas.

Productos de propiedad intelectual

La medición trimestral de la FBCF en activos de propiedad intelectual se realiza extrapolando los niveles de la última medición de la medición disponible con los indicadores coyunturales de las actividades relacionadas.

Recuadro 3.1

Matriz de Formación Bruta de Capital Fijo (FBCF) por actividad económica

Desde la perspectiva del COU, la FBCF corresponde a un vector de productos. Por otro lado, las unidades productoras adquieren activos fijos, los cuales pueden estar compuestos por uno o más productos presentes en el COU. Por ejemplo, la inversión que realizan las actividades mineras en la construcción de una obra minera considera, además del gasto en construcción, los gastos asociados de movimiento y preparación del terreno y los estudios de arquitectura e ingeniería, cada uno clasificado como un producto diferente en el COU.

En este sentido, la matriz de inversión describe la distribución por actividad de los activos producidos en un periodo contable. Esquemáticamente, las actividades se definen en las columnas y los activos en las filas, estos últimos clasificados en viviendas; edificios no residenciales y obras de ingeniería; maquinaria y equipo; recursos biológicos cultivados y productos de propiedad intelectual.

Esta matriz se obtiene distribuyendo el nivel de FBCF estimado en el COU, en base al nivel de inversión en activo fijo por actividad económica reportada en encuestas, registros administrativos (tales como declaración anual de impuesto a la renta y de balances tributarios) y estados financieros.

En muchos casos, la asignación de activos a una actividad económica es directa, ya sea porque son bienes de capital importados por las propias empresas, o bien porque dada la naturaleza del activo, la actividad usuaria es única (por ejemplo, camiones mineros para la actividad minería).

En el caso de bienes de capital importados por un intermediario comercial -y cuya actividad usuaria final no es posible identificar a través de los registros de Aduanas-, la distribución se realiza en base a los documentos tributarios electrónicos del SII asociados a ventas de bienes de capital realizadas por el comercio a los demandantes finales, lo que se determina a través del detalle de productos y del identificador innominado del emisor y receptor de la factura de venta.

En particular, la inversión en viviendas se asigna a la actividad de servicios de vivienda. Mientras que la inversión en obras de ingeniería por sector se identifica a través del mandante y/o naturaleza de la obra (obras mineras a la actividad minera, obras eléctricas a la actividad eléctrica) incluida en la encuesta anual de obras del BCCh. En tanto, para asignar la inversión en edificación no residencial se utiliza información de la factura electrónica correspondiente a los emisores dedicados a la construcción de edificios no habitacionales y sus respectivos clientes.

Para los activos de propiedad intelectual, la distribución de aquellos producidos por cuenta propia se asigna directamente a la actividad productora. En el caso de los adquiridos a terceros, su asignación se basa en la encuesta de gasto y personal en I+D, en la información de presupuesto de inversión en exploración minera, y, en el caso del software, en la información de ventas por actividad estimada a partir del detalle de productos contenido en la factura electrónica, el detalle de cuentas de los balances tributarios y en la consulta realizada por el BCCh sobre movimiento de activo fijo y gasto en tecnología de la información realizada al sector financiero.

La matriz de FBCF se compila en frecuencia anual, a precios corrientes y en volumen a precios del año anterior encadenado.