2.3.14 Servicios Empresariales

2.3.14.1 Caracterización de la agrupación

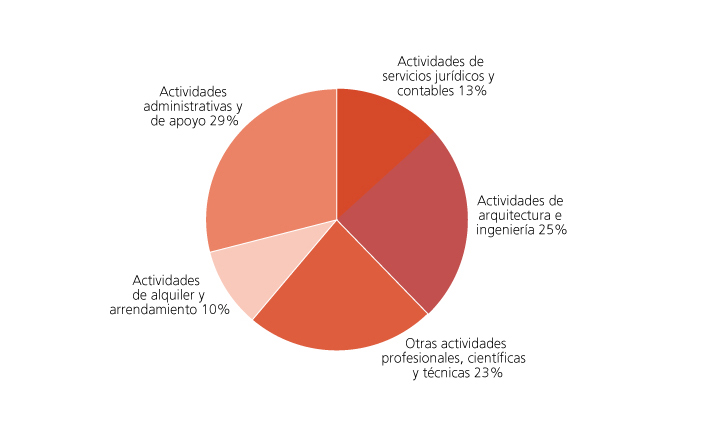

La agrupación Servicios empresariales comprende las actividades profesionales, científicas y técnicas; y las actividades de servicios administrativos y de apoyo.

El primer grupo de actividades se caracteriza por un nivel elevado de capacitación y conocimientos especializados. Comprende las actividades jurídicas y de contabilidad, actividades de arquitectura e ingeniería, actividades de consultoría de gestión, actividades de investigación y desarrollo, actividades de publicidad e investigación de mercado, actividades de diseño y fotografía, y actividades veterinarias.

Por su parte, las actividades de servicios administrativos y de apoyo ofrecen servicios cuya finalidad principal no es la transferencia de conocimientos especializados. Incluye las actividades de alquiler de maquinaria y equipo, actividades de suministro de personal56, actividades de agencias de viaje, actividades de seguridad, actividades de limpieza de edificios y otras actividades administrativas, tales como actividades de apoyo de oficinas, actividades de centros de llamado, organización de convenciones y ferias de negocios, actividades de agencias de cobro y otras actividades administrativas no contempladas previamente.

En cuanto a la organización de la industria, los servicios que muestran un mayor grado de concentración son los de arquitectura e ingeniería. En contraste, las otras actividades administrativas presentan un alto grado de atomización.

El principal destino de la producción es la demanda intermedia de empresas de diversas actividades de la economía, así como de la misma agrupación; existe además una proporción destinada a FBCF y al consumo de hogares.

GRÁFICO 2.14 Participación de las actividades en el VA de la agrupación Servicios empresariales

2.3.14.2 Fuentes de información

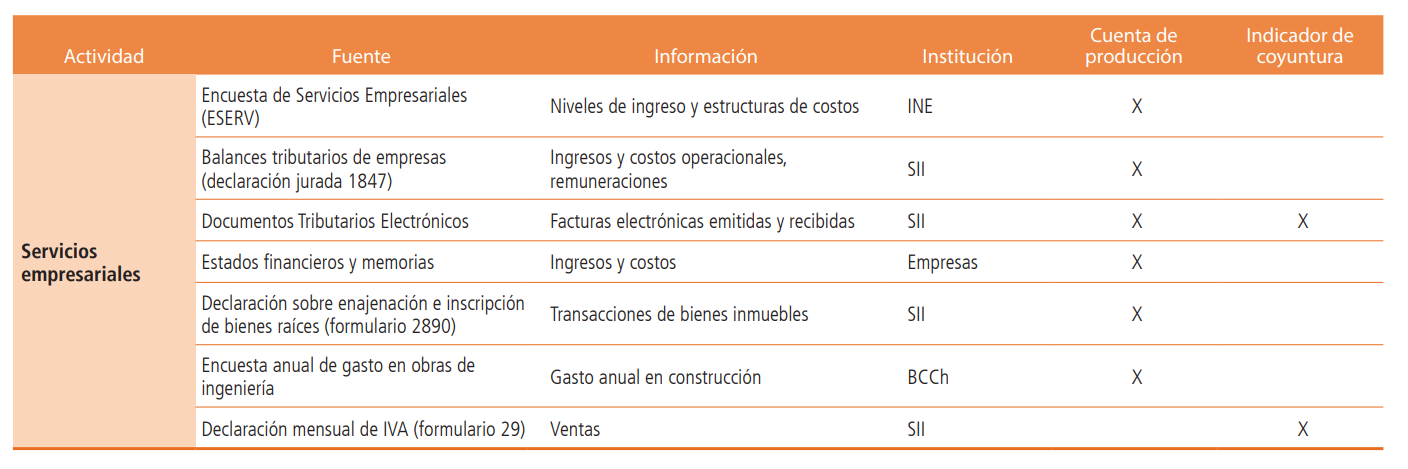

Las principales fuentes de información en la medición anual son la Encuesta de Servicios Empresariales (ESERV), levantada por el INE, y antecedentes de balances tributarios, documentos tributarios electrónicos, y declaración de IVA, provenientes del SII. La medición coyuntural de Servicios empresariales se basa en la declaración mensual de IVA. La tabla 2.14 resume las fuentes de información utilizadas en la estimación de la agrupación Servicios empresariales.

TABLA 2.14 Fuentes de información de la agrupación Servicios empresariales

2.3.14.3 Metodología de compilación

Cuentas de producción anual

La estimación de la cuenta de producción anual a precios corrientes se realiza mediante el método de actividad, en base a una muestra de empresas levantadas en la ESERV. El universo se estima a partir del nivel de ingresos operacionales contenidos en la declaración de balances tributarios y la declaración de IVA. La información se contrasta con estados financieros y memorias de empresas.

Para la medición anual en términos de volumen se utiliza el método de doble deflación.

Producción

La estructura de la producción se estima mediante la ESERV, la que proporciona ingresos por producto y destino para una muestra de empresas de la agrupación.

En particular, para el destino FBCF se utiliza la Encuesta anual de gasto en obras de ingeniería del BCCh para identificar el nivel de servicios de arquitectura e ingeniería relacionados a la construcción de obras de ingeniería. En el caso de los gastos transaccionales relacionados a la venta de inmuebles, se realiza una estimación en base a la declaración sobre enajenación e inscripción de bienes raíces del SII, en la que se determinan los niveles de servicios jurídicos y contables con destino FBCF (inscripción en el conservador de bienes raíces, gastos en estudio de títulos y gastos notariales).

Consumo intermedio

El CI se determina a partir de la estructura de costos de la ESERV, que proporciona el detalle de gasto operacional en bienes y servicios. Adicionalmente, se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Valor agregado

El componente de remuneraciones se obtiene de las encuestas y se contrasta y complementa con estados financieros e información de balances tributarios y la declaración jurada de remuneraciones. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de los Servicios empresariales se basa en indicadores de producción, usando el método de indicador único. El indicador utilizado son las ventas de la declaración mensual de IVA deflactadas.