3.1 Perspectiva del gasto

El PIB se puede medir, desde la perspectiva del gasto, como la suma de la demanda interna y las exportaciones netas. La demanda interna se compone del consumo de los hogares e instituciones privadas sin fines de lucro (IPSFL), el consumo de gobierno, la formación bruta de capital fijo (FBCF) y la variación de existencias. Por su parte, las exportaciones netas corresponden a las exportaciones menos las importaciones de bienes y servicios. De esta forma, el PIB puede expresarse como:

donde:

CF = consumo final

FBCF = formación bruta de capital fijo

VE = variación de existencias

X = exportaciones de bienes y servicios

M = importaciones de bienes y servicios

En el cuadro de oferta y utilización (COU), los componentes del gasto corresponden a la tabla de demanda final menos las importaciones.

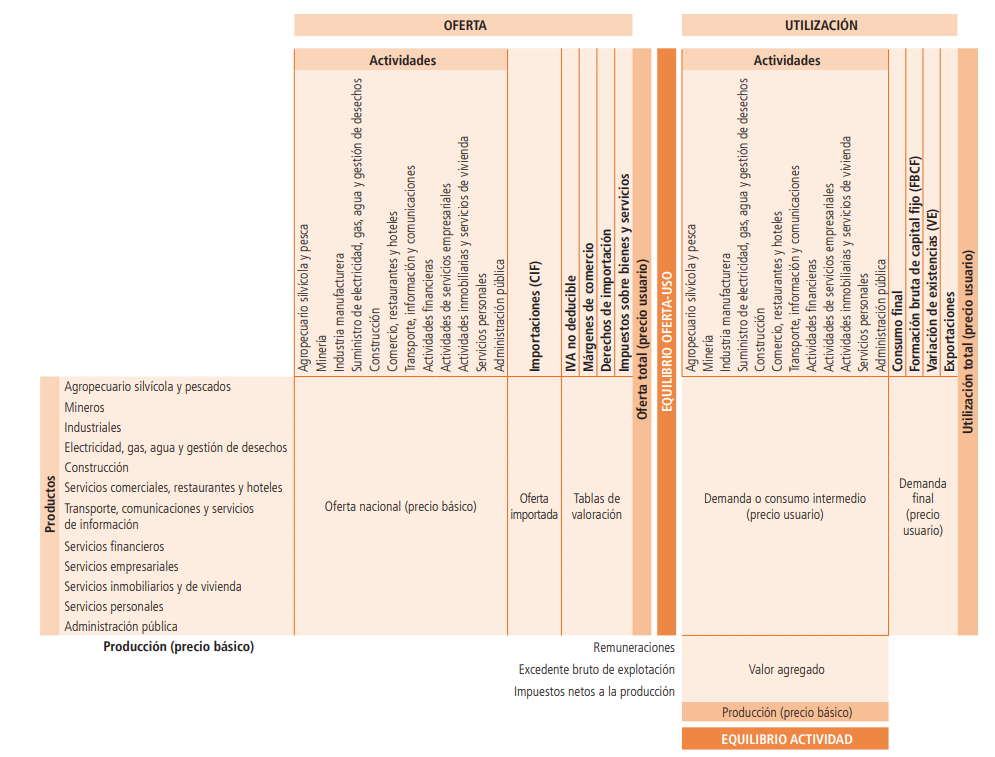

FIGURA 3.1 Componentes del COU, a nivel de 12 actividades y productos

La medición de PIB desde la perspectiva del gasto se realiza y se publica en frecuencia anual y trimestral.

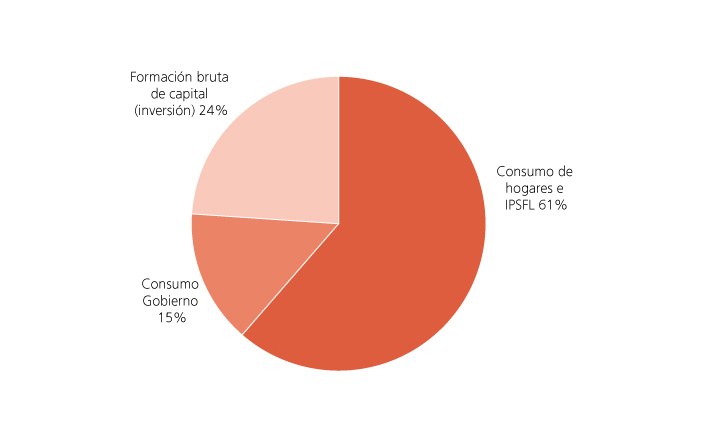

La participación de los componentes de la demanda interna del gasto del PIB se presenta en el gráfico 3.1.

GRÁFICO 3.1 Composición de la demanda interna

El proceso de compilación del PIB desde la perspectiva del gasto usa diversas fuentes de información, así como variables de las cuentas de producción e indicadores de coyuntura de las actividades económicas descritos en el capítulo II. Los tipos de fuente utilizadas se indican a continuación.

Información directa de unidades estadísticas

Esta categoría comprende información proporcionada por empresas y establecimientos productivos. En este grupo de fuentes se encuentran las encuestas económicas levantadas por el Instituto Nacional de Estadísticas (INE) y por el Banco Central de Chile (BCCh), tanto anuales como coyunturales; estados financieros de empresas no sujetas a supervisión por parte de organismos públicos; y la información sobre gasto en software proporcionada por empresas del sector financiero al BCCh.

Registos administrativos

Se utilizan antecedentes tributarios dispuestos por el Servicio de Impuestos Internos (SII), en particular la declaración mensual de impuesto al valor agregado (formulario 29), la declaración anual de impuesto a la renta (formulario 22), la declaración de balances tributarios (declaración jurada 1847), la declaración mensual y pago simultáneo de impuestos (formulario 50), la declaración de IVA a los servicios digitales (formulario 129) y los documentos tributarios electrónicos.

También de uso intensivo son los registros de comercio exterior del Servicio Nacional de Aduanas, de los que se extraen variables como los niveles de exportaciones e importaciones (por producto y actividad), y derechos arancelarios, entre otras. Esta información se complementa con registros de zona franca provistos por una institución privada e información del comercio exterior de servicios de la Balanza de Pagos, compilada por el BCCh.

Se utilizan además registros de ingresos percibidos y gastos realizados por organismos e instituciones del Estado, contenidos en los estados de situación presupuestaria del sector público y municipal de la Contraloría General de la República (CGR); estados de operaciones del Gobierno Central de la Dirección de Presupuestos (Dipres); y compras de los organismos del Estado, contenidas en la base de datos de la Dirección ChileCompra. Adicionalmente, se utilizan estados financieros de empresas supervisadas dispuestos públicamente a través de la Comisión para el Mercado Financiero (CMF).

Finalmente, se utilizan las inscripciones de vehículos motorizados del Registro Civil e Identificación.

Estadísticas sectoriales

Entre estas fuentes se encuentran las estadísticas de turismo emisivo y receptivo de la Subsecretaría de Turismo, el catastro de proyectos de inversión privada de la Corporación de Desarrollo Tecnológico de Bienes de Capital (CBC), la encuesta sobre gasto y personal de Investigación y Desarrollo (I+D) del Ministerio de Ciencias y la encuesta sobre acceso y uso de tecnología de información y comunicación (TIC) del Ministerio de Economía (Minecon). Adicionalmente, se utilizan estadísticas provistas por instituciones privadas, como el presupuesto de inversión en exploración minera, estadísticas de ventas minoristas de bienes durables y ventas de supermercados.

Indicadores de precios

Se utilizan varios indicadores de precios para deflactar las cifras a precios corrientes, como el índice de precios al consumidor (IPC), el índice de precios de productor (IPP) y el índice de costo de la mano de obra (ICMO), todos provenientes del INE; y los índices de valor unitario (IVU) del comercio exterior, calculados por el BCCh a partir de los registros aduaneros.

Las componentes del PIB desde la perspectiva del gasto se miden tanto a precios corrientes como en términos de volumen. Los métodos utilizados para elaborar estimaciones de volumen, extrapolación de cantidades y deflación de niveles a precios corrientes, se describen en detalle en la sección 2.2.

A continuación, se presentan con mayor detalle las fuentes de información y métodos utilizados en la medición de cada componente del gasto, en frecuencia anual y trimestral.

3.1.1 Consumo de hogares

3.1.1.1 Antecedentes

El consumo de los hogares corresponde al consumo individual de bienes y servicios que los hogares residentes75 de una economía realizan para la satisfacción de sus necesidades. Este concepto excluye la adquisición de bienes usados entre hogares, y el consumo de bienes y servicios realizado por los hogares, pero financiado por el gobierno76.

Los bienes producidos por los hogares para su propio consumo, como los bienes agropecuarios, se incluyen en la medición. En cambio, los servicios producidos por los hogares para su propio consumo se excluyen, con la excepción de los servicios de vivienda ocupados por sus propietarios.

El consumo de los hogares se clasifica en tres categorías: consumo de bienes durables, consumo de bienes no durables y consumo de servicios. El primero corresponde al consumo de bienes que se pueden utilizar más de una vez por un periodo igual o superior a un año (electrodomésticos, productos electrónicos, automóviles, etc.), mientras que el segundo comprende el consumo de bienes que se pueden utilizar una sola vez, o de forma repetida, por un periodo menor a un año (productos alimenticios, artículos de aseo y limpieza, etc.). De forma excepcional, los productos textiles se consideran dentro del consumo no durable, a pesar de que su uso puede extenderse por más de un año. Finalmente, el consumo de servicios corresponde a los servicios prestados y consumidos de forma inmediata. Se incluyen en esta categoría los servicios de intermediación financiera medidos indirectamente (SIFMI)-derivados de las transacciones de colocación y captación realizadas por instituciones financieras con los hogares-, junto con los servicios prestados por las IPSFLSH.

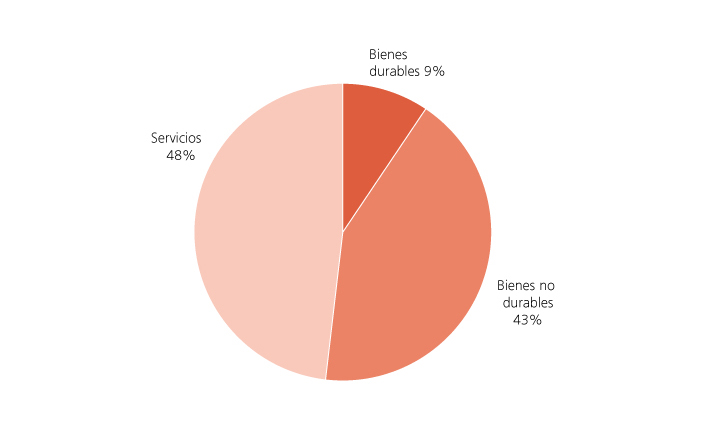

En el año 2018, el consumo de los hogares alcanzó un 62,1% del PIB. El gráfico 3.1.1 muestra la composición de las categorías para el mismo año.

GRÁFICO 3.1.1 Composición del consumo de hogares

3.1.1.2 Fuentes de información

Las principales fuentes de información utilizadas corresponden a registros administrativos del SII: la declaración mensual de IVA y la emisión de facturas electrónicas. En adición a las fuentes anteriores, se utilizan la Encuesta de Presupuestos Familiares (EPF) y el Índice de Actividad del Comercio (IAC). El detalle de las fuentes utilizadas se presenta en la tabla 3.1.1.

TABLA 3.1.1 - Fuentes de información – Consumo de hogares

3.1.1.3 Metodología de compilación

Medición anual

La estimación del consumo de hogares se basa en la medición realizada en la última compilación de referencia (CdeR), la cual incorporó como principal fuente de información, las ventas con boletas o comprobantes de medios electrónicos obtenidas desde la declaración de IVA y asignadas por producto de acuerdo con las compras del comercio, detectadas desde la factura electrónica. Los resultados anteriores fueron complementados con la EPF y con información de diferentes fuentes como las ventas minoristas de bienes durables provistas por una empresa privada de investigación de mercado; datos del gasto de turismo emisivo y receptivo; e información de oferta de bienes y servicios, nacionales e importados, destinada a los hogares.

Para las compilaciones habituales de cuentas nacionales, la medición anual actualiza los niveles de consumo de hogares estimados para la última CdeR, a través del uso de indicadores de ventas e información de producción. Entre los primeros se encuentran las ventas de la declaración de IVA asignadas por producto, seguidas de las ventas del comercio al por menor del Índice de Actividad del Comercio (IAC), las ventas minoristas de bienes durables y las ventas en supermercados. En cuanto a la información de oferta, se utilizan las mediciones de producción nacional y oferta importada.

Para la obtención de mediciones en términos de volumen, se utilizan los métodos de extrapolación de cantidades y de deflación, empleando índices de precios relevantes para el consumo, como el índice de precios al consumidor (IPC) y los índices de valor unitario de importaciones (IVUM).

Medición coyuntural

La estimación coyuntural del consumo de hogares se basa, de manera análoga a la estimación anual, en la última medición de referencia, utilizando los indicadores disponibles en frecuencia mensual o trimestral, en particular, las ventas de comercio al por menor del IAC, las ventas del formulario de declaración mensual de IVA, las ventas minoristas de bienes durables, las ventas en supermercados y los indicadores de coyuntura de las actividades económicas compilados por el BCCh.

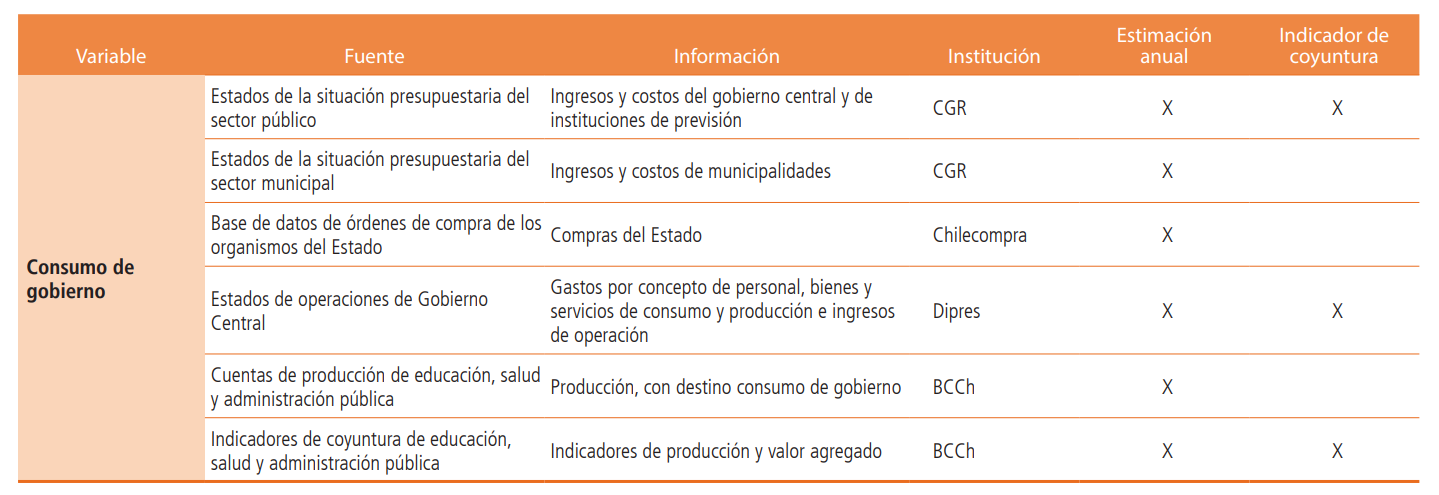

3.1.2 Consumo de gobierno

3.1.2.1 Antecedentes

El gobierno tiene como funciones principales la producción de no mercado de bienes y servicios para su consumo individual y colectivo; y la realización de operaciones de redistribución del ingreso y la riqueza nacional, mediante transferencias. El consumo individual incluye el gasto en educación, salud y las transferencias sociales en especie; por su parte, el consumo colectivo considera el gasto que realiza el gobierno sin una contraparte específica.

En relación con su rol como productor de no mercado y consumidor final de bienes y servicios, el gasto de gobierno se compone de los servicios de administración pública, educación pública y salud pública. A su vez, la administración pública considera el gobierno central, las municipalidades y las instituciones de previsión77, los que agrupan a un conjunto de unidades con características similares, cuya existencia y financiamiento están contenidos en la Ley de Presupuestos del Sector Público y en la Ley de Presupuestos del Sector Municipal. Un caso particular de exclusión lo constituye la Dirección General de Crédito Prendario (Dicrep), institución contemplada en la Ley de Presupuesto pero que ofrece su producción a precios de mercado. Desde la perspectiva de la producción, la Dicrep es medida en las actividades financieras.

Por su parte, la educación pública y la salud pública están medidas, desde la perspectiva de la producción, en las agrupaciones Educación y Salud, respectivamente. En el caso de la salud pública se incluye de manera excepcional a las mutuales de accidentes del trabajo, a pesar de no estar consideradas en la Ley de Presupuestos por ser entidades privadas.

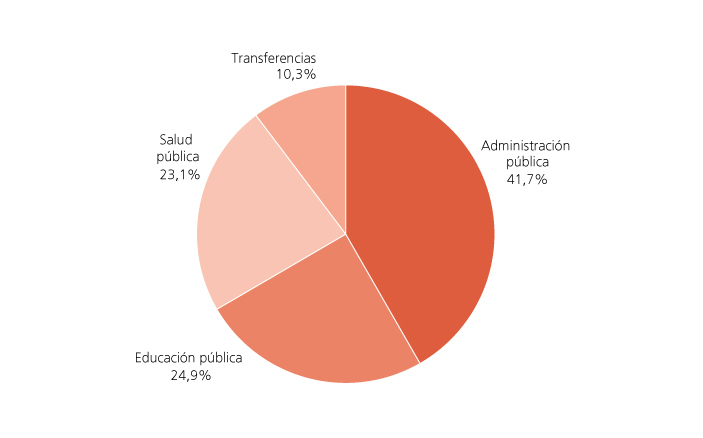

El consumo de gobierno representó un 14,9% del PIB en el año 2018. La participación de las categorías que lo componen se muestra en el gráfico 3.1.2.

GRÁFICO 3.1.2 Composición del consumo de gobierno

3.1.2.2 Fuentes de información

Las principales fuentes de información utilizadas son los Estados de la Situación Presupuestaria del sector público y municipal, elaborados por la Contraloría General de la República (CGR); y los Estados de Operaciones del Gobierno Central Extrapresupuestario, de la Dirección de Presupuestos del Ministerio de Hacienda (Dipres). La tabla 3.1.2 resume las fuentes de información utilizadas en la estimación del Consumo de gobierno.

TABLA 3.1.2 Fuentes de información – Consumo de gobierno

3.1.2.3 Metodología de compilación

Medición anual

La medición anual del consumo de gobierno a precios corrientes se realiza sumando los gastos en remuneraciones, en bienes y servicios de uso y consumo corriente y algunas partidas clasificadas en las Estadísticas de Finanzas Públicas como transferencias corrientes o inversión en activos fijos, y que, desde el punto de vista de cuentas nacionales, se consideran gastos corrientes78. Se deducen las ventas de bienes y/o servicios que realizan algunas reparticiones públicas.

Es decir,

donde,

y,

Dado que el gasto de gobierno se compone de la producción de la administración pública, la educación pública y la salud pública, la estimación en términos de volumen proviene de las cuentas de producción de dichas actividades79. En el caso de la administración pública y la salud pública, se utiliza el método de extrapolación de cantidades para el VA (utilizando el indicador de la coyuntura), y el método de deflación para el CI, obteniendo la producción como la suma de los componentes; mientras que para la educación pública se utiliza el método de extrapolación de cantidades para la producción en base a un indicador compuesto de información de matrículas, horas de docencia y subvenciones deflactadas.

Medición coyuntural

La estimación trimestral del consumo de gobierno tiene un enfoque de actividad, es decir, al igual que en la medición anual, se obtiene según componentes para la actividad de administración pública, educación pública y salud pública. La medición a precios corrientes de la producción de las tres actividades se obtiene a partir de la suma de los componentes de CI y VA (principalmente remuneraciones), informados en los Estados de la Situación Presupuestaria del Sector público.

La estimación en términos de volumen se obtiene de la suma del CI deflactado y los indicadores en volumen de VA utilizados en las estimaciones de coyuntura de las actividades administración pública y salud pública. En el caso de la educación pública, se usa el método de indicador único, extrapolando la producción con el indicador coyuntural de VA de la actividad, descrito en el capítulo II.

3.1.3 Formación bruta de capital fijo

3.1.3.1 Antecedentes

La FBCF comprende el valor de las compras menos las ventas de activos fijos producidos80 efectuadas por el productor durante el período contable, más ciertas adiciones al valor de los activos no producidos realizadas por las actividades económicas. Los activos fijos se obtienen como resultado de procesos de producción, y se utilizan repetidamente en otros procesos productivos durante períodos superiores a un año.

La FBCF incluye valores positivos y negativos. Entre los primeros se destacan los activos fijos nuevos adquiridos; los activos fijos producidos y conservados para uso propio de sus productores; los activos fijos nuevos adquiridos por el usuario por medio de un arrendamiento financiero; las grandes mejoras de activos fijos y las reparaciones y mantenciones corrientes de obras de construcción81. Por su parte, entre los valores negativos, es decir, cesiones de activos, se destacan los activos fijos vendidos y los activos fijos entregados en trueque y como transferencias de capital en especie. Estas cesiones de activos fijos no comprenden el consumo de capital fijo (que incluye los daños accidentales normales previstos), ni las pérdidas excepcionales, tales como las causadas por sequías u otras catástrofes naturales (que se registran como otras variaciones de volumen de activos).

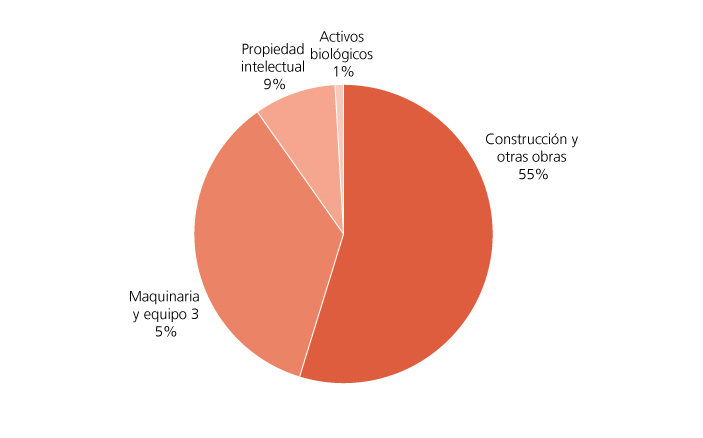

Los principales activos considerados en la FBCF son viviendas; edificios no residenciales y obras de ingeniería -incluyendo grandes mejoras de los terrenos-; y maquinaria y equipo. También se incluyen recursos biológicos cultivados y productos de propiedad intelectual adquiridos de terceros y desarrollados por cuenta propia.

El valor de los activos viviendas, edificios no residenciales y obras de ingeniería incluyen la capitalización de la producción de las actividades de construcción, así como los servicios de arquitectura e ingeniería involucrados. Se incluye además el margen inmobiliario82 y los gastos de transacción asociados a la venta de bienes inmuebles, correspondientes a servicios jurídicos e inmobiliarios. Por su parte, el valor del activo maquinaria y equipo incluye el gasto en reparaciones y mantenciones asociadas principalmente a maquinaria e instalaciones mineras.

La FBCF representó un 23,0% del PIB en el año 2018. La participación de las categorías de activos que la componen se muestra en el gráfico 3.1.3.

GRÁFICO 3.1.3 Composición de la formación bruta de capital fijo

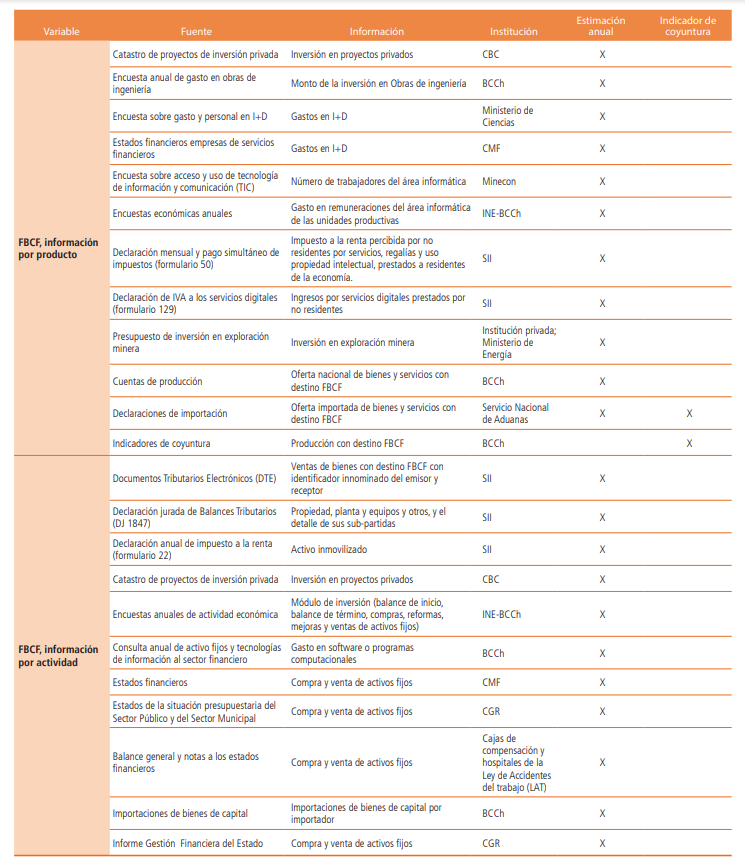

3.1.3.2 Fuentes de información

Las principales fuentes de información utilizadas para estimar la FBCF son las provenientes de la compilación de las cuentas de producción e indicadores de coyuntura de las actividades de Construcción y Servicios empresariales, las importaciones de bienes de capital y la encuesta anual de gasto en obras de ingeniería. La tabla 3.1.3 resume las fuentes de información utilizadas en la estimación de la FBCF.

TABLA 3.1.3 Fuentes de información – Formación bruta de capital fijo

3.1.3.3 Metodología de compilación

Medición anual

La metodología de estimación difiere según los productos asociados a cada activo que componen la FBCF del COU. A continuación, se describen las metodologías por tipo de activo.

Construcción

Los activos considerados en esta categoría corresponden a viviendas, edificios no residenciales y obras de ingeniería.

La composición por producto de estos activos incluye principalmente la construcción de edificios residenciales, edificios no residenciales, y obras de ingeniería tales como obras mineras, viales, de proyectos de energía eléctrica y otras. La metodología de estimación a precios corrientes de estos componentes corresponde a la utilizada para la medición de la producción con destino FBCF de la agrupación Construcción. Esta medición se realiza en base a información de ingresos operacionales de empresas constructoras contenidos en la declaración de balances tributarios y la declaración de IVA, y a la encuesta anual de servicios empresariales para la estimación de los márgenes inmobiliarios83.

En el caso de las obras de ingeniería, adicionalmente el activo incluye los gastos asociados a los estudios de ingeniería y la administración de los proyectos, informados en la encuesta anual de obras de ingeniería. El valor del activo se compone de la producción con destino FBCF de las agrupaciones Construcción y Servicios empresariales.

En el caso de los activos de vivienda y edificios no residenciales, además de la construcción, se incluyen los gastos en estudios de arquitectura e ingeniería y los costos de transferencia asociados a la transacción de bienes inmuebles (servicios jurídicos y servicios inmobiliarios).

En línea con las recomendaciones del SCN2008, se incluyen dentro de los activos obras de ingeniería y edificios no residenciales las reparaciones y mantenciones corrientes, además de las renovaciones, reconstrucciones o ampliaciones, dada la dificultad para diferenciar entre ambos84.

Para la medición en términos de volumen se utiliza el método de deflación, considerando los productos asociados a cada activo. En el caso de la construcción, se elabora un deflactor en base a las estructuras de costos de las actividades de la agrupación (materiales, servicios y remuneraciones).

Maquinaria y equipo

Esta categoría considera equipo de transporte, maquinaria industrial, equipos computacionales, equipos de telecomunicaciones y otras maquinarias y equipos. Además, en esta categoría se incorporan las reparaciones y mantenciones asociadas principalmente a maquinaria e instalaciones mineras.

Estos productos corresponden en su mayoría a oferta importada, cuya fuente de información son los registros de bienes de capital de Aduanas. En el caso de los bienes de capital importados por actividades del comercio mayorista, la estimación considera un ajuste por aquellos bienes que ingresan al stock de existencias, utilizando información de estadísticas mensuales de inventarios, y que ingresarán al stock de capital en periodos posteriores. En el caso de la oferta nacional, la información proviene de la producción con destino FBCF de la agrupación Industria manufacturera85.

Para la medición en términos de volumen se utiliza el método de deflación, considerando los IVU e índices de precios asociados a cada producto.

Recursos biológicos cultivados

Los activos considerados en esta categoría corresponden a productos de las actividades agricultura, fruticultura, ganadería y silvicultura.

En el caso de la agricultura, se considera FBCF a las plantaciones de forrajeras con más de un año de producción, y se estima actualizando la superficie del año de referencia utilizada para este cultivo, en base a la demanda de la ganadería.

En la fruticultura, la FBCF considera la variación de la superficie plantada valorada y la mantención de los árboles frutales hasta su etapa de producción. Esta estimación se realiza utilizando la información de superficie plantada publicada por el Centro de Información de Recursos Naturales (Ciren) y Odepa.

Por su parte, en la ganadería se considera FBCF a la diferencia en el stock valorado de animales reproductores por especie. Esta información se estima a partir de la encuesta de mataderos y de la encuesta de criaderos de aves y cerdos.

Finalmente, en el caso de la silvicultura la FBCF corresponde a la variación de la superficie plantada valorada (forestación y reforestación) de especies forestales exóticas (pino y eucaliptus, principalmente). Esta medición se realiza a partir del anuario forestal publicado por Infor.

Para la medición en términos de volumen se utiliza el método de extrapolación de cantidades, considerando las estadísticas de superficie y, en el caso de la ganadería, el stock físico.

Productos de propiedad intelectual

Los activos considerados en esta categoría corresponden a servicios de exploración minera, desarrollo de software y servicios de investigación y desarrollo (I+D). Los gastos asociados a estos activos constituyen creación de un stock de conocimientos en la economía, disponible para la producción futura.

La estimación de la producción de los servicios de exploración minera se realiza en base a los costos incurridos en las actividades de exploración y prospección para la búsqueda de nuevas reservas minerales, independiente de su resultado86. La información de estos gastos se obtiene del presupuesto de inversión en exploración minera, complementada con información de estados financieros de las empresas mineras.

La metodología de estimación de software elaborado por cuenta propia se basa en la información de las encuestas anuales relativa al gasto en remuneraciones del personal del área informática, y la información de la encuesta sobre acceso y uso de tecnología de información y comunicación (TIC) relativa al número de trabajadores del área informática. Los datos proporcionados por estas encuestas se complementan con información de costos no laborales estimados en base a la estructura de las empresas de desarrollo de software. Adicionalmente, se consideran los gastos en desarrollo de software informados por empresas del sector financiero al BCCh.

Por su parte, los programas informáticos comprados a terceros corresponden, en el caso de la oferta nacional, a la producción con destino FBCF de la actividad servicios informáticos, y en el caso de la oferta importada, a los servicios informáticos estimados a partir de la declaración mensual y pago simultáneo de impuestos (formulario 50 del SII) y la declaración de pago de impuesto al valor agregado (IVA) a los servicios digitales (formulario 129 del SII).

Finalmente, la medición de la investigación y desarrollo se basa en la información de la encuesta de gasto en I+D del Ministerio de Ciencias. Los gastos contenidos en esta encuesta son ajustados para reflejar los costos incurridos en cada período según los conceptos de las cuentas nacionales. Los principales ajustes corresponden a la exclusión de los gastos de capital y a la inclusión de una estimación de excedente de explotación en las actividades con producción de mercado.

Para la medición en términos de volumen se utiliza el método de deflación, basado en los costos de producción de los activos.

Medición coyuntural

En términos generales, la medición de la FBCF en frecuencia trimestral se basa principalmente en indicadores de coyuntura, extrapolando la producción por actividad económica y la oferta importada con destino FBCF.

Construcción

La medición trimestral de la inversión en productos de la construcción, así como de los servicios asociados de arquitectura e ingeniería, jurídicos e inmobiliario, se realiza en base a información de la declaración mensual de IVA, deflactada con índices de precios.

Maquinaria y equipo

La medición trimestral de la FBCF en maquinaria y equipo se realiza utilizando la oferta importada de bienes de capital proveniente de los registros de Aduanas, y para la producción nacional, información de los indicadores coyunturales de producción con destino FBCF de la agrupación Industria manufacturera. Adicionalmente, se realiza un ajuste considerando las tenencias de maquinaria y equipo en inventarios del comercio mayorista, las cuales aún no forman parte de la FBCF.

Recursos biológicos cultivados

La medición trimestral de la inversión en recursos biológicos cultivados se realiza extrapolando los niveles de la última medición de la FBCF disponible con los indicadores coyunturales de las actividades relacionadas.

Productos de propiedad intelectual

La medición trimestral de la FBCF en activos de propiedad intelectual se realiza extrapolando los niveles de la última medición de la medición disponible con los indicadores coyunturales de las actividades relacionadas.

Recuadro 3.1

Matriz de Formación Bruta de Capital Fijo (FBCF) por actividad económica

Desde la perspectiva del COU, la FBCF corresponde a un vector de productos. Por otro lado, las unidades productoras adquieren activos fijos, los cuales pueden estar compuestos por uno o más productos presentes en el COU. Por ejemplo, la inversión que realizan las actividades mineras en la construcción de una obra minera considera, además del gasto en construcción, los gastos asociados de movimiento y preparación del terreno y los estudios de arquitectura e ingeniería, cada uno clasificado como un producto diferente en el COU.

En este sentido, la matriz de inversión describe la distribución por actividad de los activos producidos en un periodo contable. Esquemáticamente, las actividades se definen en las columnas y los activos en las filas, estos últimos clasificados en viviendas; edificios no residenciales y obras de ingeniería; maquinaria y equipo; recursos biológicos cultivados y productos de propiedad intelectual.

Esta matriz se obtiene distribuyendo el nivel de FBCF estimado en el COU, en base al nivel de inversión en activo fijo por actividad económica reportada en encuestas, registros administrativos (tales como declaración anual de impuesto a la renta y de balances tributarios) y estados financieros.

En muchos casos, la asignación de activos a una actividad económica es directa, ya sea porque son bienes de capital importados por las propias empresas, o bien porque dada la naturaleza del activo, la actividad usuaria es única (por ejemplo, camiones mineros para la actividad minería).

En el caso de bienes de capital importados por un intermediario comercial -y cuya actividad usuaria final no es posible identificar a través de los registros de Aduanas-, la distribución se realiza en base a los documentos tributarios electrónicos del SII asociados a ventas de bienes de capital realizadas por el comercio a los demandantes finales, lo que se determina a través del detalle de productos y del identificador innominado del emisor y receptor de la factura de venta.

En particular, la inversión en viviendas se asigna a la actividad de servicios de vivienda. Mientras que la inversión en obras de ingeniería por sector se identifica a través del mandante y/o naturaleza de la obra (obras mineras a la actividad minera, obras eléctricas a la actividad eléctrica) incluida en la encuesta anual de obras del BCCh. En tanto, para asignar la inversión en edificación no residencial se utiliza información de la factura electrónica correspondiente a los emisores dedicados a la construcción de edificios no habitacionales y sus respectivos clientes.

Para los activos de propiedad intelectual, la distribución de aquellos producidos por cuenta propia se asigna directamente a la actividad productora. En el caso de los adquiridos a terceros, su asignación se basa en la encuesta de gasto y personal en I+D, en la información de presupuesto de inversión en exploración minera, y, en el caso del software, en la información de ventas por actividad estimada a partir del detalle de productos contenido en la factura electrónica, el detalle de cuentas de los balances tributarios y en la consulta realizada por el BCCh sobre movimiento de activo fijo y gasto en tecnología de la información realizada al sector financiero.

La matriz de FBCF se compila en frecuencia anual, a precios corrientes y en volumen a precios del año anterior encadenado.

3.1.4 Variación de existencias

3.1.4.1 Antecedentes

La variación de existencias (VE) corresponde al valor de los productos que ingresan a inventario, menos las salidas87 de bienes mantenidos en existencias, durante un periodo contable. Por su parte, los inventarios corresponden al stock de productos terminados y en proceso, mantenidos por las unidades que los producen, antes de continuar su procesamiento o ser vendidos, y de productos adquiridos desde otras unidades para ser usados como insumo en el proceso productivo o para su reventa. Según lo descrito, se distinguen cuatro tipos de inventarios: materias primas, productos en proceso, productos terminados y bienes para la reventa.

Aunque la participación de la VE en el PIB es baja en relación con la de otros componentes del gasto, tiene un efecto relevante en las fluctuaciones de la actividad económica, por cuanto puede variar significativamente de un periodo a otro, alcanzando valores positivos y negativos. Junto a la FBCF, la VE conforma el componente de inversión de la demanda interna.

3.1.4.2 Fuentes de información

Las principales fuentes de información utilizadas son la declaración anual de impuesto a la renta y balances tributarios reportados en la declaración jurada 1847 (DJ1847), del SII, estadísticas mensuales de inventarios88 y las encuestas anuales de actividades económicas del INE. La tabla 3.1.4 resume las fuentes de información utilizadas en la estimación de la VE.

TABLA 3.1.4 Fuentes de información – Variación de existencias

3.1.4.3 Metodología de compilación

Medición anual

La metodología de estimación de la VE a nivel de producto consiste en la obtención del nivel de existencias por diferencia entre los niveles final e inicial del período, valoradas a precios vigentes del período de medición.

La información básica, de carácter contable, entrega niveles de inventario inicial y final, registrados a valor libro, que se obtienen de la declaración de impuesto a la renta, balances tributarios de la DJ1847 y estados financieros. Esta información se complementa con encuestas anuales (ENIA, ENAM y ECOM) y las estadísticas mensuales de inventarios para obtener los niveles de existencia por actividad, tipo de inventario y producto.

La información de inventarios a valor libro se ajusta para obtener su valoración a precio de mercado, de acuerdo al método contable utilizado por la empresa: FIFO (first in, first out), LIFO (last in, first out) o Precio promedio ponderado (PPP)89.

El método LIFO utiliza el precio de las existencias más recientes para registrar su salida del stock, por lo que el precio se acerca a la metodología de precios vigentes de cuentas nacionales. Por lo tanto, en el caso de las empresas que utilizan este método no se requiere ajustar el stock.

En cambio, cuando las empresas utilizan los métodos FIFO y PPP, es necesario realizar ajustes a la valoración del stock en base a la tasa de rotación, que representa el tiempo promedio que un producto permanece en existencia. La tasa de rotación corresponde a la razón entre el valor contable del stock de existencias y las ventas de un bien, en un período particular. Para ajustar la valoración del stock contable se construye un deflactor de un período base, que considera el tiempo de permanencia de los bienes en el inventario. Así, el deflactor se calcula como un promedio ponderado de los precios asociados a los períodos que indica la tasa de rotación.

Por lo tanto, siendo Dt el deflactor correspondiente al período t, el nivel de inventarios ajustado de dicho período se estima como:

Posteriormente, la VE se obtiene como la diferencia del stock ajustado de principio y fin del período:

Finalmente, para obtener la VE en términos nominales, se multiplica la medición de VE ajustada o en volumen por el índice de precios promedio correspondiente al período contable corriente:

siendo IPt= Índice de precios promedio del período

Los precios que se consideran en el índice de precios promedio son IPC, IPP e IVU, según tipo de bien registrado en inventario.

Para el caso de minería el proceso se simplifica, dado que las estadísticas mensuales de inventarios se registran en unidades físicas. De esta forma, el cálculo consiste en valorar los stocks a un precio base, obteniendo la VE en volumen como diferencia. Finalmente, la multiplicación de esta última por el índice de precios promedio da origen a la estimación de la VE nominal.

Adicionalmente se considera la VE de productos en proceso de las actividades acuicultura, ganadería y silvicultura, mediante estimaciones específicas. En el caso de la acuicultura, se estima la variación de la biomasa de peces en el agua (en engorda); en el caso de la ganadería se considera la VE del stock de ganado corriente (destinada a producción de carne); y en el caso de la silvicultura se considera el crecimiento natural de los árboles hasta el momento de la cosecha.

Medición coyuntural

La medición trimestral de la VE sigue el mismo procedimiento de la medición anual, utilizando las estadísticas mensuales del INE sobre inventarios de la industria manufacturera, minería y comercio, que contienen información del stock de inventario para una muestra de empresas de estas actividades.

3.1.5 Exportaciones e importaciones

3.1.5.1 Antecedentes

Las transacciones de importación y exportación corresponden al traspaso de propiedad de bienes y a las prestaciones de servicios entre residentes y no residentes de la economía. Estas transacciones son parte de los componentes del COU.

Por el lado de la oferta, se registran las importaciones de bienes y servicios a nivel de producto. Estas se compilan a valor CIF (cost, insurance and freight), que corresponde al valor de la mercancía en el lugar de desembarque incluyendo el costo de los fletes y seguros internacionales, y equivale a la valorización a precio básico90.

Por el lado de la utilización, se registran las exportaciones, que forman parte de las tablas de demanda final. Estas se registran a valor FOB (free on board), que corresponde al precio de la mercancía a bordo del medio de transporte internacional en el puerto de embarque, y equivale a la valorización a precio usuario.

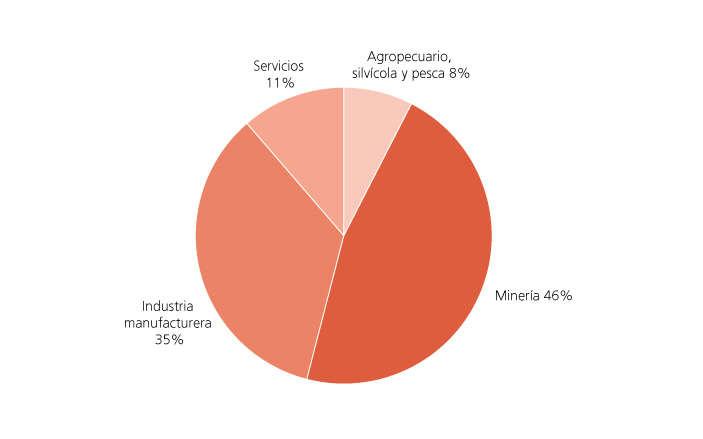

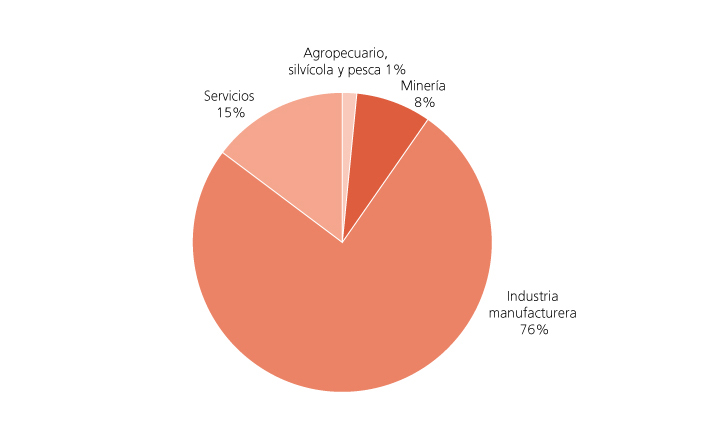

En el año 2018, las importaciones representaron un 29,6% del PIB y las exportaciones un 28,5%. Dentro de las importaciones, la participación de los bienes fue de un 85,3%, y la de los servicios un 14,7%. En tanto, en las exportaciones el 88,7% correspondió a bienes y el 11,3% a servicios. La participación por tipo de productos dentro de las exportaciones e importaciones se muestra en los gráficos 3.1.5.a y 3.1.5.b, respectivamente.

GRÁFICO 3.1.5.a Composición de las exportaciones

GRÁFICO 3.1.5.b Composición de las importaciones

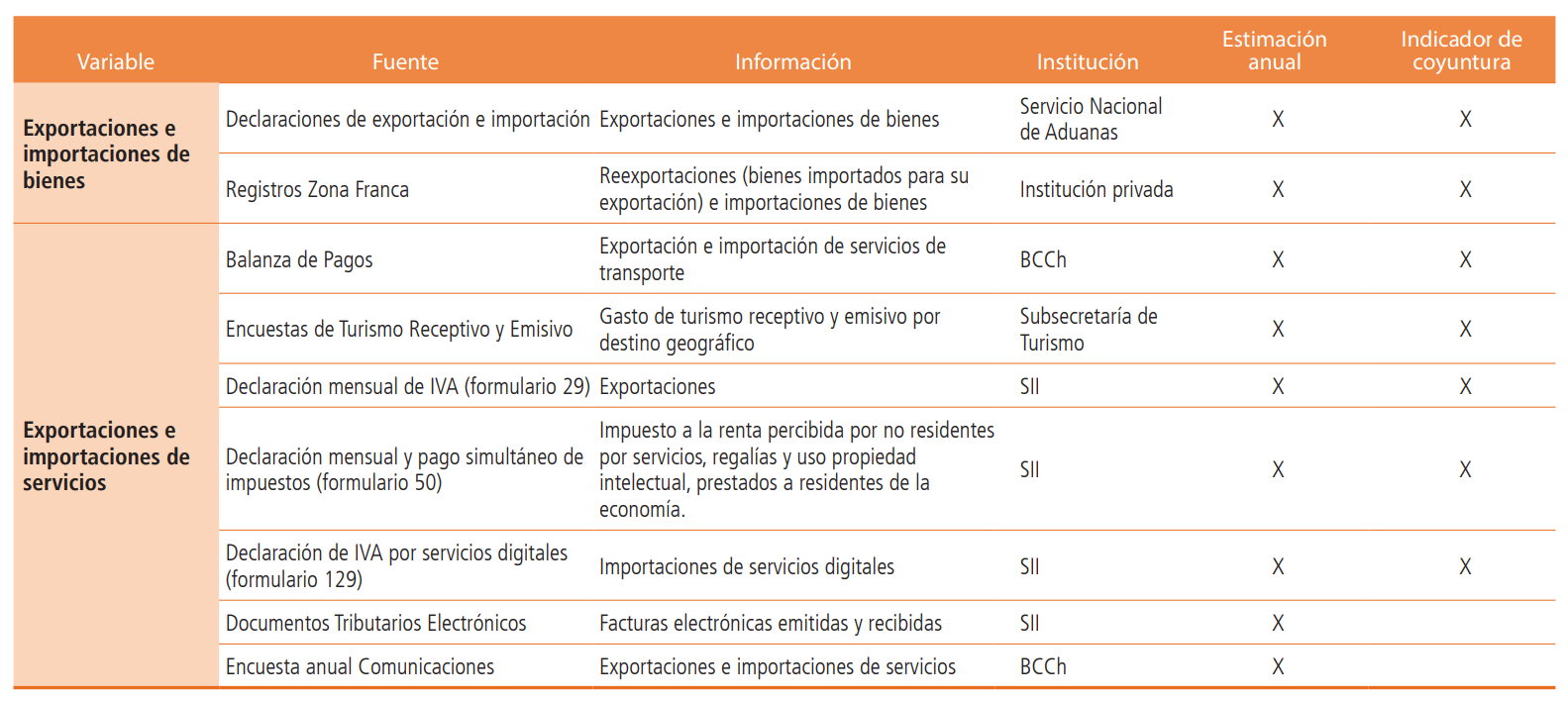

3.1.5.2 Fuentes de información

La principal fuente de información para la medición de las exportaciones e importaciones de bienes son las estadísticas del Servicio Nacional de Aduanas, que registran las transacciones, por agente exportador o importador y producto (clasificado por código arancelario del Sistema Armonizado vigente91); también se dispone de los registros de las Zonas Francas de Iquique y Punta Arenas.

En el caso del comercio exterior de servicios, la principal fuente de información es la exportación e importación de servicios de transporte de la balanza de pagos. También se utiliza la encuesta de gasto turístico levantada por la Subsecretaría de Turismo; la encuesta anual de comunicaciones, del BCCh; e información tributaria contenida en la declaración mensual y pago simultáneo de impuestos (formulario 50), la declaración mensual de IVA (formulario 29) y la declaración de IVA por servicios digitales (formulario 129).

La tabla 3.1.5 resume las fuentes de información utilizadas en la estimación de las exportaciones e importaciones.

TABLA 3.1.5 Fuentes de información – Exportaciones e importaciones

3.1.5.3 Metodología de compilación

Medición anual

La medición anual de las exportaciones e importaciones de bienes y servicios de la economía a precios corrientes se obtiene principalmente de la información del Servicio Nacional de Aduanas, para el caso de los bienes, y de la balanza de pagos, la Subsecretaría de Turismo y registros tributarios, entre otras fuentes, para el caso de los servicios.

La oferta importada de bienes y servicios se distribuye entre los diferentes componentes de la utilización (demanda intermedia, consumo final, variación de existencias, FBCF y exportaciones92), según el tipo de producto –consumo, intermedio o capital– y la estructura establecida para ello en la CdeR. En el caso de los bienes asociados a más de un componente93, la distribución entre éstos se realiza principalmente en base a información de factura electrónica provista por el SII.

Para la medición anual de las exportaciones e importaciones en términos de volumen se utiliza el método de deflación. Los deflactores utilizados varían dependiendo de si se trata de bienes o servicios. En el caso de los bienes, se utilizan índices de valor unitario (IVU), calculados por el BCCh a partir de los registros aduaneros94; adicionalmente se utilizan precios internacionales para algunos commodities, índices de precios de exportación e importación compilados por el Bureau of Labor Statistics (BLS) de Estados Unidos e IPP publicados por el INE. En el caso de los servicios, los deflactores corresponden principalmente a índices de precios compilados por el BLS para los servicios de transporte y empresariales, en otros casos se utilizan precios publicados por el INE y otros calculados por el BCCh.

Medición coyuntural

La medición trimestral de las exportaciones e importaciones a precios corrientes utiliza los mismos métodos que la medición anual, considerando que la mayoría de las fuentes utilizadas en esta última están disponibles en frecuencia mensual.

Para la estimación en términos de volumen se utiliza el método de deflación. Los deflactores utilizados son los mismos de la medición anual.

Recuadro 3.2

Metodología de cálculo de índices de valor unitario (IVU)

Debido a la complejidad de obtener precios para los productos exportados e importados a través de encuestas u otras fuentes, se construyen índices de valor unitario (IVU) de comercio exterior, como una aproximación de la evolución de los precios de las operaciones de exportación e importación.

En el marco de las cuentas nacionales, los IVU se emplean como deflactores de las transacciones de comercio exterior, con el objetivo de expresarlas en términos de volumen.

Fuentes de información

La principal fuente de información para el cálculo de los IVU corresponde a los registros de Aduanas, en los que se declaran las mercancías exportadas e importadas, codificadas de acuerdo con el Sistema Internacional Armonizado. Las variables utilizadas en su cálculo corresponden al valor y cantidad de las transacciones, y, en el caso de las importaciones, país de origen.

Metodología de cálculo

El proceso de cálculo es diferenciado según se trate de importaciones o exportaciones. Para el caso de las primeras, dada la heterogeneidad y frecuencia irregular de los productos importados, se selecciona una canasta representativa de productos. En el caso de las exportaciones, dada la mayor concentración y homogeneidad de las mercancías, el cálculo se realiza sobre el total de los productos exportados.

Tanto para las importaciones como para las exportaciones, el valor unitario se calcula a nivel de ítem o código arancelario. El valor unitario corresponde a la razón entre el valor y la cantidad transada, es decir:

donde,

: Monto o valor transado del ítem i , en el período t.

: Cantidad transada del ítem i, en el período t.

Los valores unitarios calculados para las importaciones y exportaciones son sujetos a un proceso de depuración e imputación estadística, con el objetivo de eliminar valores atípicos.

Luego, a partir de la información depurada, se calculan los índices a nivel de código arancelario, como la razón entre el valor unitario del período y el valor unitario promedio anual del período de referencia. El IVU del período de cálculo para el ítem i se expresa como:

donde,

: es el valor unitario promedio a nivel de ítem, para el año de cálculo.

: es el valor unitario promedio anual a nivel de ítem, para el año de referencia.

Una vez obtenidos los IVU de importaciones y exportaciones por arancel, se agrupan de acuerdo con el clasificador de producto usado en las cuentas nacionales de Chile, utilizando índices de tipo Laspeyres. De esta forma, los IVU elementales se ponderan según el peso relativo de cada ítem sobre el total transado en el año de referencia. El IVU mensual del año de cálculo para el producto j se calcula de la siguiente manera:

siendo ωi,Ael ponderador anual del ítem i en el producto j en el año de referencia:

donde:

: Monto anual transado correspondinte al ítem i.

: Monto total anual transado de los ítems en el año de referencia en el producto j.

Finalmente, los IVU a nivel de producto son utilizados como deflactor para obtener las mediciones de importaciones y exportaciones en términos de volumen.

Recuadro 3.3

Uso de documentos tributarios electrónicos en la compilación de variables de gasto

A contar de la CdeR 2018 el BCCh comenzó a trabajar con la información de los documentos tributarios electrónicos (DTE) provenientes del Servicio de Impuestos Internos (SII), con el fin de incorporarla como insumo en la elaboración de las nuevas series de Cuentas Nacionales (CCNN).

Dentro de los DTE, destacan las facturas electrónicas como una fuente relevante para su uso en CCNN. Estas registran el detalle de las transacciones entre empresas, identificando el emisor y receptor del documento, así como el detalle por producto. A través de un identificador innominado, es posible clasificar por actividad económica a las unidades emisoras y receptoras de factura, en tanto, el detalle por producto se obtiene en base a glosas no estandarizadas, las cuales se clasifican de acuerdo al clasificador de productos de CCNN, utilizando técnicas de machine learning. Así, la información de la factura electrónica permite identificar con mayor precisión los canales de distribución de los productos en la economía nacional (figura 1). En base a esta, es posible hacer un seguimiento de los flujos de productos desde los productores nacionales e importadores hacia los intermediarios comerciales, mayoristas y minoristas, y, posteriormente, hacia el resto de las empresas.

Sin embargo, los bienes adquiridos por los hogares no son posibles de detectar directamente en base a información de las facturas, ya que estas solo registran transacciones entre empresas. Las ventas a hogares se registran principalmente con boletas, que, si bien están disponibles en formato electrónico, en muchos casos no cuentan con el desglose por producto y presentan una menor cobertura* que las facturas. Dado lo anterior, para identificar estas ventas se realizaron dos ejercicios en la CdR 2018 que permitieron: i) estimar el consumo de los hogares en bienes y ii) estimar el porcentaje de los bienes importados que tienen como principal destino el consumo de hogares. Estos ejercicios establecieron la base metodológica para el uso de los DTE en las variables del gasto de cuentas nacionales.

i) Consumo de hogares

Para identificar los bienes adquiridos por los hogares para su consumo, en la CdeR 2018 se utilizaron las compras para la reventa del comercio minorista, obtenidas desde las facturas electrónicas. El valor de venta final por producto se estimó utilizando los márgenes por producto del comercio minorista provenientes de la matriz de conciliación de márgenes de comercio. Posteriormente, el vector de productos estimado fue complementado con las ventas registradas con boletas o comprobantes de medios electrónicos, reportados en la declaración de IVA e incorporando información de la encuesta de presupuestos familiares del INE.

ii) Oferta importada

En adición a las estimaciones de consumo de hogares, los antecedentes de las facturas electrónicas se utilizaron en la CdeR 2018 para distribuir la oferta importada de bienes entre los diferentes componentes de la utilización según el tipo de bien –consumo, intermedio o capital–.

Para una gran parte de los bienes importados fue posible identificar un único destino, de acuerdo con la naturaleza del bien. Por ejemplo, ciertos productos químicos sólo pueden ser insumidos en procesos industriales y, por lo tanto, se clasificaron como bienes intermedios.

Por otro lado, existen productos que pueden ser adquiridos tanto por los hogares, para consumo, como por las empresas, para ser insumidos en el proceso productivo o para incluirlos en el stock de capital (inversión). Ejemplo de estos bienes son los computadores y la gasolina, que pueden ser comprados por hogares para consumo y por empresas, como inversión, en el caso de los primeros, o como insumo para servicios de transporte (taxis, colectivos, etc.), en el segundo. En estos casos, para la asignación de la oferta por tipo de bien, se identificaron las ventas con facturas electrónicas de todos los importadores, clasificando como bienes de consumo, la proporción de las ventas dirigidas a las actividades del comercio minorista, incluyendo tanto las ventas directas como aquellas realizadas mediante un intermediario mayorista. Por su parte, los bienes intermedios y de capital se obtuvieron por diferencia, y se clasificaron en cada categoría acorde con las características del bien. Finalmente, las importaciones intermedias vía comercio se asignaron por actividad económica, en base a las estructuras implícitas en las ventas con factura de las actividades comerciales.

*/ La declaración de la boleta electrónica es obligatoria a partir de marzo de 2021, por lo que registros previos a esa fecha, solo cuentan con una cobertura parcial de las transacciones.