Resultados de la Encuesta sobre Créditos Bancarios del cuarto trimestre de 2022

Prensa

martes 17 de enero de 2023

Resultados de la Encuesta sobre Créditos Bancarios del cuarto trimestre de 2022

Las condiciones de oferta de crédito permanecen restrictivas para el segmento de consumo y empresas, aunque destaca el caso de firmas inmobiliarias y constructoras donde han dejado de profundizarse las limitaciones. En tanto, la demanda ha continuado debilitándose para las distintas carteras, excepto para consumo que se ha estabilizado.

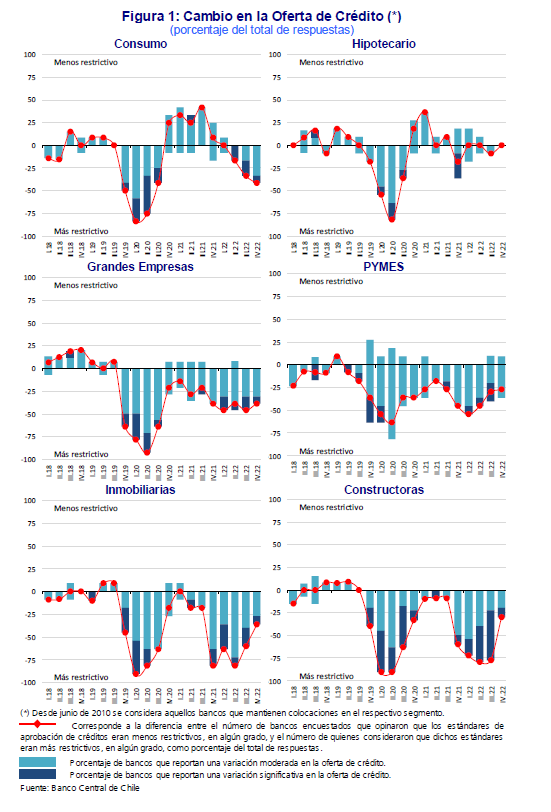

Oferta

En el cuarto trimestre de 2022, los estándares de otorgamiento de crédito para la cartera de consumo continúan restrictivas y no se observan cambios en el segmento de vivienda. En el caso de los préstamos de consumo, la fracción de bancos que reporta condiciones más estrictas aumenta de 33 a 42% y se mantiene en 0% la proporción que reporta condiciones más favorables. En tanto, para los créditos de vivienda, la totalidad de los bancos encuestados no reporta cambios de sus estándares de otorgamiento con respecto al trimestre anterior.

Las condiciones de oferta de crédito a las empresas continúan limitadas. La fracción de entidades que reporta estándares de otorgamiento más exigentes para las grandes firmas y pymes alcanza a 39 y 36%, respectivamente, que es ligeramente inferior a las cifras reportadas durante el trimestre previo.

En tanto, los estándares de aprobación de préstamos a empresas constructoras e inmobiliarias moderan su tendencia de restricciones en el cuarto trimestre del año. En el primer caso, la proporción de bancos que reporta condiciones de crédito más estrictas se reduce desde 78 a 30%, mientras que, en el caso de las empresas inmobiliarias, ellas disminuyen de 60 a 36%.

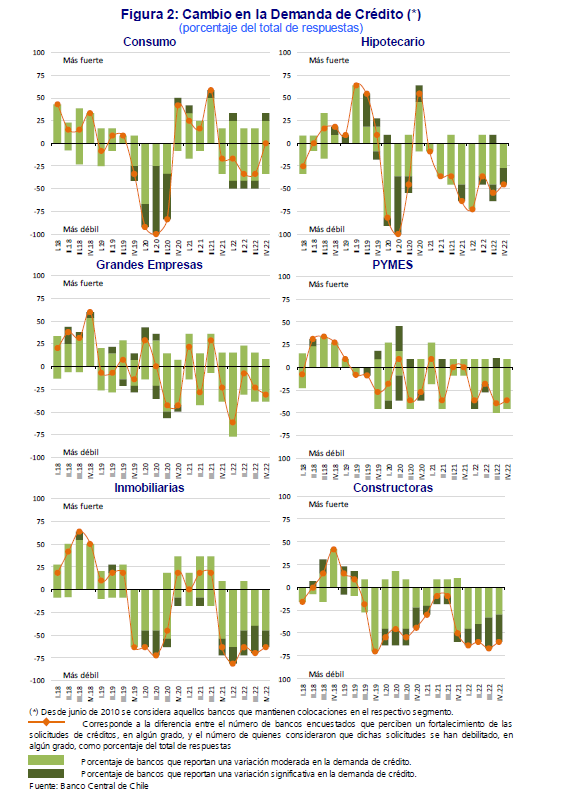

Demanda

La demanda de crédito en el segmento de hogares se mantiene debilitada en vivienda y algo más moderada en consumo. Así, en el caso de los préstamos hipotecarios, las solicitudes de financiamiento se perciben más débiles para un 46% de los bancos encuestados, lo cual es inferior al 64% observado durante el período anterior. Respecto a los créditos de consumo, la fracción de entidades que informa un debilitamiento de la demanda se reduce desde 50 a 33%, y el porcentaje que reporta un fortalecimiento se duplica (33% vs 17% en el trimestre previo).

En tanto, la demanda de crédito a empresas continúa débil. Así, para el segmento de grandes empresas, la proporción de entidades que percibe una menor demanda es similar a la del trimestre anterior (39%), mientras que la porción que considera una demanda más fuerte disminuye desde 15 a 8%. En cuanto a las pymes, la fracción de bancos que reporta un debilitamiento de la demanda disminuye levemente desde 50 a 46%.

Por sectores, las solicitudes de financiamiento por parte de inmobiliarias y constructoras continúan con poco dinamismo en el cuarto trimestre del año pasado. Para el primer segmento, el porcentaje de bancos que percibe una disminución de la demanda pasa desde 70 a 64%. En el caso de las firmas constructoras, la porción de entidades que reporta una demanda más limitada se reduce levemente a 60%, desde un 67% en el trimestre previo. Cabe destacar que, para ambos sectores, ningún banco reportó en el trimestre un fortalecimiento de la demanda.

Antecedentes

Esta encuesta tiene por objeto dar a conocer la percepción acerca de los cambios en los estándares de aprobación de nuevos créditos y en la demanda por financiamiento bancario, durante el trimestre para el cual se realiza la encuesta, y se efectúa a los ejecutivos responsables de las áreas de crédito de las instituciones bancarias en Chile. Así, los resultados permiten obtener información con el fin de comprender mejor los factores económicos y financieros que explican la evolución del comportamiento del crédito.

Para más información, el cuestionario con las preguntas de la encuesta y las cifras de los resultados agregados para el período 2003-2022, así como la metodología empleada, se encuentran disponibles en la página web del Banco Central de Chile (www.bcentral.cl).