2.3.6 Construcción

2.3.6.1 Caracterización de la agrupación

Esta agrupación comprende las actividades de construcción de edificios y obras de ingeniería civil. Incluye obras nuevas, reparaciones, ampliaciones y reformas, levantamiento de edificios y estructuras prefabricadas, y construcción de obras de carácter temporal. Estas actividades se clasifican como edificación habitacional, edificación no habitacional, construcción de obras de ingeniería (OOII) y actividades especializadas de la construcción.

La edificación considera todas aquellas obras que poseen muro, cubierta y pavimento. Se distingue entre edificación habitacional y no habitacional, dependiendo del tipo de servicio que esta presta: la primera brinda un servicio habitacional a los hogares, que incluye las viviendas con sus empalmes respectivos de electricidad, agua potable y alcantarillado; mientras que la segunda se refiere a las edificaciones que prestan servicios distintos de los habitacionales, tales como escuelas, hospitales, industrias, centros comerciales y oficinas, entre otros. La edificación incluye las actividades de construcción propiamente tal, además del desarrollo inmobiliario, que consiste en el desarrollo de proyectos de edificación a través de la reunión de recursos financieros, técnicos y físicos para la realización de los proyectos con miras a su venta posterior.

La actividad OOII considera proyectos de infraestructura de uso público o privado. Incluye una gran diversidad de obras, tales como proyectos mineros, obras viales, centrales eléctricas, obras hidráulicas, parques e instalaciones deportivas, entre otras.

Las actividades especializadas comprenden la construcción de partes de edificios y de obras de ingeniería civil, sin asumir la responsabilidad total del proyecto en cuestión. Por lo general, estas actividades requieren la utilización de técnicas o equipos especiales. Incluye una serie de actividades como la hincadura de pilotes, el hormigonado, terminación de edificios, demoliciones e instalaciones (eléctricas y de otro tipo), entre otros. Las actividades especializadas de la construcción se caracterizan porque suelen realizarse en régimen de subcontratación.

En cuanto a la organización de la industria, existe un alto nivel de atomización. Dada la sensibilidad de esta industria a los ciclos económicos, se observa un marcado dinamismo en el ingreso y salida de las empresas del mercado.

La producción de la construcción se destina principalmente a la FBCF, y en menor medida a la demanda intermedia del propio sector de la construcción. En línea con las recomendaciones del SCN2008, se capitalizan los servicios especializados de construcción sin distinguir entre reparaciones y mantenciones corrientes y las renovaciones, reconstrucciones o ampliaciones, que son parte de la formación bruta de capital fijo (FBCF), dada la dificultad para diferenciar dichos servicios44.

Una particularidad de esta actividad es que el proceso productivo puede distribuirse en más de un periodo contable, como es el caso de algunas obras de ingeniería, de edificios de departamentos u oficinas, entre otros. En este caso, la producción se registra según el avance físico de la obra45.

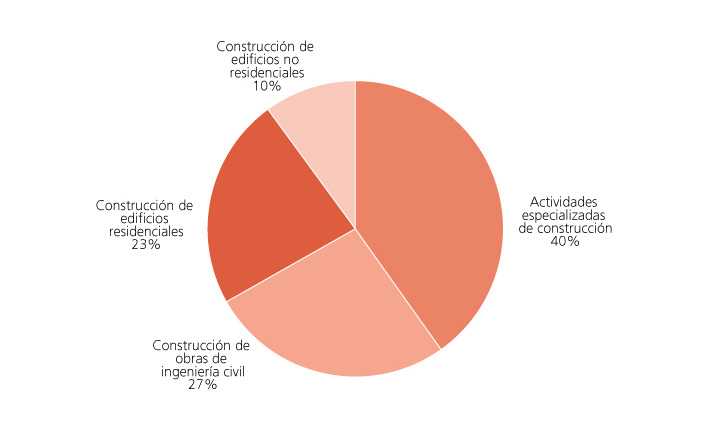

La agrupación representó un 6,5% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.6

GRÁFICO 2.6 Participación de las actividades en el VA de la agrupación Construcción

2.3.6.2 Fuentes de información

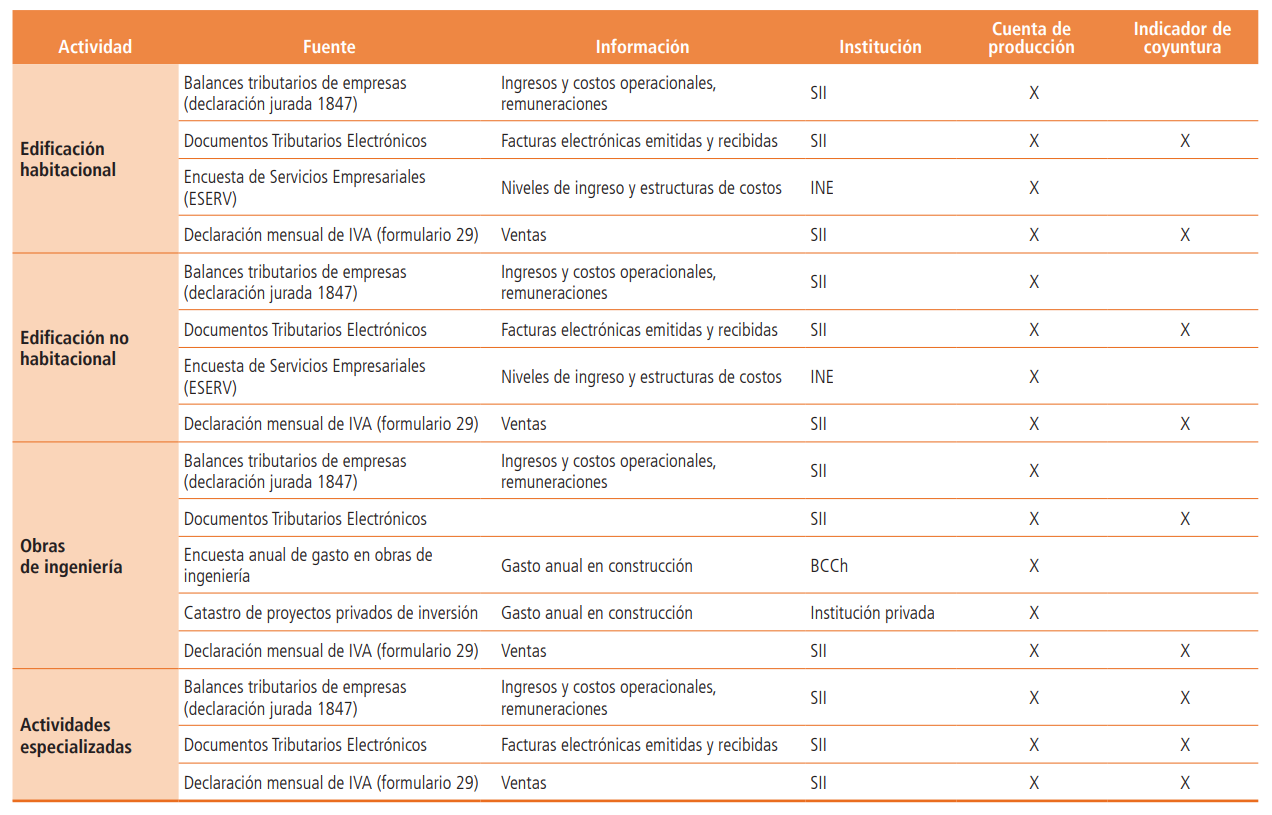

Las principales fuentes de información para la medición anual son los balances tributarios, factura electrónica, y declaración de IVA. Adicionalmente, se utiliza la Encuesta de Servicios Empresariales (ESERV) levantada por el INE. Por su parte, para la estimación coyuntural se utiliza información de la declaración mensual de IVA. La tabla 2.6 resume las fuentes de información utilizadas en la estimación de la agrupación Construcción.

TABLA 2.6 Fuentes de información de la agrupación Construcción

2.3.6.3 Metodología de compilación

Cuentas de producción anual

En la compilación de las actividades de la construcción se utiliza mayoritariamente el método de actividad en base a registros tributarios. Adicionalmente, en el caso de la actividad de desarrollo inmobiliario se usa el método de actividad en base a una muestra de empresas.

Para la medición anual en términos de volumen se utiliza el método de doble deflación.

Producción

La producción de las empresas constructoras se estima a partir del nivel de ingresos operacionales por actividad, contenidos en la declaración de balances tributarios y la declaración de IVA.

Por su parte, la producción de las empresas de desarrollo inmobiliario se estima mediante la ESERV, donde la producción corresponde al margen inmobiliario, calculado como la diferencia entre los ingresos y los costos de venta (costos de construcción y terreno) de los bienes inmuebles. Los resultados se expanden al universo a partir de los balances tributarios y la declaración de IVA.

Consumo intermedio

El CI de las empresas constructoras se estima utilizando las estructuras de costos de los balances tributarios, complementados con la información de facturas recibidas por las empresas del sector.

El CI de las empresas de desarrollo inmobiliario se estima de acuerdo a la estructura de costos de la ESERV y se utiliza la factura electrónica para contrastar y complementar la estructura de insumos.

Valor agregado

El componente de remuneraciones se obtiene de los balances tributarios y la declaración jurada de remuneraciones y se complementa con la ESERV para las empresas de desarrollo inmobiliario. Por su parte, los impuestos y subvenciones se determinan utilizando información de recaudación tributaria. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de la Construcción se basa en indicadores de producción, usando el método de indicador único. El indicador utilizado es el nivel de ventas de la declaración mensual de IVA deflactado. El deflactor corresponde a un índice de precios de la producción de las empresas constructoras basado en sus costos, considerando los precios de los componentes del CI y las remuneraciones.