2.3.11 Actividades Financieras

2.3.11.1 Caracterización de la agrupación

La agrupación comprende las actividades intermediación financiera, seguros y auxiliares financieros.

La intermediación financiera consiste en la gestión de riesgos financieros y la transformación de liquidez a cambio de una comisión explícita y del pago de una comisión implícita; incluye las actividades de obtención y distribución de fondos no destinados al financiamiento de planes de seguro. Las sociedades que realizan estas actividades contraen pasivos, con el propósito principal de adquirir activos financieros, a través de la captación de depósitos y mediante la emisión de bonos u otros valores.

Dentro de la intermediación financiera se distinguen dos actividades: intermediación monetaria y otras actividades financieras excepto seguros. La actividad de intermediación monetaria incluye al Banco Central, los bancos comerciales y las cooperativas de ahorro y crédito. En el caso de los bancos comerciales y las cooperativas de ahorro y crédito, la actividad se desarrolla al contraer obligaciones en los mercados financieros en forma de depósitos o mediante la emisión de bonos y otros valores, y prestando sus fondos a otras unidades. A diferencia de la intermediación monetaria, las otras actividades financieras no captan depósitos del público, pero sí otorgan créditos. Estas actividades comprenden el leasing financiero, las cajas de compensación de asignación familiar (CCAF), la Dirección General de Crédito Prendario (Dicrep) y las actividades de factoring y securitizadoras.

La actividad de seguros se refiere al financiamiento de planes de seguro de riesgo, de vida y de salud, a corto y largo plazo, contengan o no elementos de ahorro generales; considera además, los reaseguros. Incluye la actividad de las compañías de seguros de vida y generales, y de las instituciones de salud previsional (Isapres)48.

Los auxiliares financieros son aquellos que facilitan la gestión de riesgos y la transformación de liquidez, a cambio de una comisión explícita. Incluyen la actividad de la bolsa de valores, corredores de bolsa y agentes de valores, administradoras de fondos mutuos y de inversión, administradoras de tarjetas de crédito, empresas de apoyo al giro bancario y asesoría financiera, corredores y agentes de seguros, y administradoras de fondos de pensiones (AFP), correspondientes a empresas supervisadas. Asimismo, los auxiliares financieros incluyen actividades no supervisadas de sociedades de inversión, family offices y fondos de inversión privados.

Dada la naturaleza del servicio, la producción de intermediación financiera se destina principalmente a demanda intermedia de empresas u otras sociedades y a hogares, mientras que la producción de la actividad de seguros se destina principalmente a hogares y en menor medida a demanda intermedia. Finalmente, la producción de los auxiliares financieros se destina a demanda intermedia, a excepción de las AFP, cuya producción se destina a hogares.

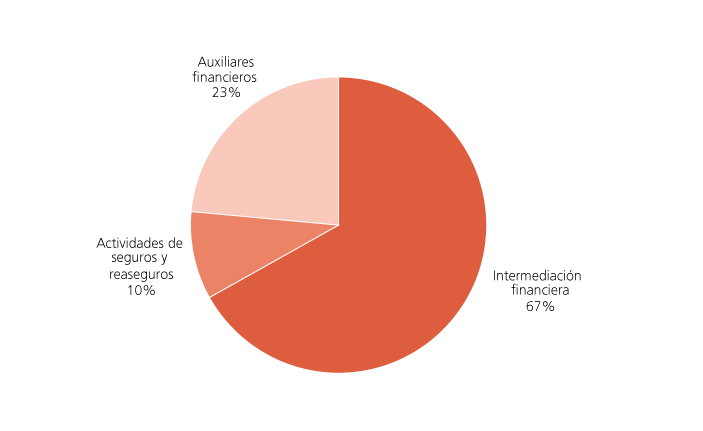

La agrupación representó un 4,4% del PIB en el año 2018. La participación de las actividades que la componen se muestra en el gráfico 2.11.

GRÁFICO 2.11 Participación de las actividades en el VA de la agrupación Actividades financieras

2.3.11.2 Fuentes de información

Las fuentes de información utilizadas corresponden a los estados financieros publicados y/o proporcionados por los organismos de gobierno que supervisan a las instituciones que producen los servicios financieros, junto con los registros administrativos (balances tributarios) de las sociedades financieras no supervisadas.

La medición coyuntural de las Actividades financieras utiliza como fuente de información los estados financieros individuales de los bancos comerciales y de las compañías de seguros, complementada con información de mercado relativa a la contratación de rentas vitalicias, en el caso de estas últimas.

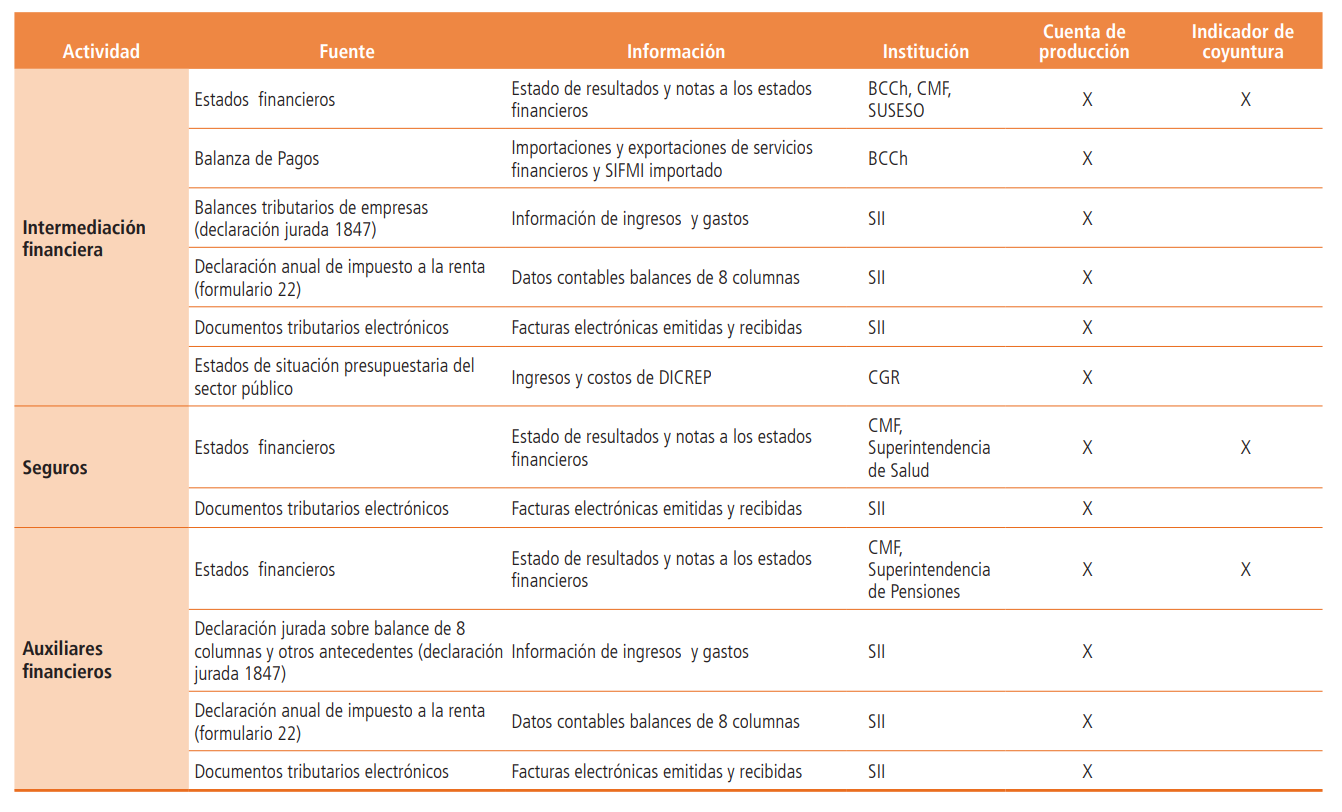

La tabla 2.11 resume las fuentes de información utilizadas en la estimación de la agrupación Actividades financieras.

Tabla 2.11 Fuentes de información de la agrupación de Actividades financieras

2.3.11.3 Metodología de compilación

Cuentas de producción anual

La compilación de la cuenta de producción utiliza el método de actividad en base a estados financieros que cubren la totalidad de las unidades supervisadas y en base a los registros administrativos tributarios de las sociedades financieras no supervisadas. Para el caso de aquellas unidades supervisadas, la presentación uniforme de los estados financieros, así como la compilación de datos realizada por las entidades fiscalizadoras, facilitan su transformación en agregados de cuentas de producción. Para la medición anual en términos de volumen del VA se utiliza el método de doble deflación. La producción se determina mediante extrapolación de cantidades, utilizando el indicador de coyuntura anualizado, mientras que para el CI se usa el método de deflación.

Producción

En la actividad de servicios de intermediación financiera, la producción se compone de los servicios de intermediación financiera medidos indirectamente (SIFMI) y las comisiones explícitas.

Los SIFMI corresponden a una estimación del cobro implícito que realizan los intermediarios financieros por el servicio de intermediación. Cuando se realiza una operación de depósito o préstamo, el intermediario paga o recibe un monto por intereses, el cual incluye implícitamente un pago por dichos servicios. Las operaciones financieras que generan SIFMI son los depósitos y préstamos asociados a bancos comerciales, cooperativas de ahorro y crédito, leasing, factoring, la Dicrep, las CCAF49 y las tarjetas de casas comerciales constituidas como filiales de bancos comerciales. Cuando se realiza una operación de depósito o préstamo, el intermediario financiero paga o recibe un monto de intereses, el cual incluye implícitamente un pago por dichos servicios.

Para calcular los SIFMI se estima un interés de referencia de mercado; la diferencia entre este y el interés efectivamente pagado (o cobrado) constituye los SIFMI50, que se destinan al uso intermedio de las distintas actividades económicas, al consumo final y a las exportaciones.

Las comisiones explícitas o efectivas se obtienen directamente de los estados de resultados y otros informes de las instituciones respectivas. En el caso de la intermediación monetaria, se distinguen además las comisiones imputadas referidas a la comisión implícita en la compraventa de moneda extranjera. Los servicios del Banco Central, de acuerdo con las recomendaciones internacionales, son tratados como producción de no mercado, y su producción se calcula como la suma de sus costos.

La producción de las compañías de seguros de vida y generales se calcula como la diferencia entre la prima directa y los siniestros directos, ajustada por la variación de las reservas técnicas y actuariales, en base a información de los estados financieros. En el caso de las compañías de seguros generales se utilizan indemnizaciones ajustadas (o siniestro ajustado), tanto para el cálculo de producción como para el CI importado. Como parte de la producción, se consideran también las rentas de la propiedad ganadas por las inversiones representativas de las reservas técnicas, de especial relevancia en los seguros de vida, bajo el concepto de prima suplementaria.

La producción de los auxiliares financieros se obtiene directamente de los estados de resultados y otros informes proporcionados por las instituciones supervisoras de cada actividad, y registros administrativos tributarios en las empresas no supervisadas. Para el caso de los corredores y agentes de seguros, la producción se recoge de las comisiones por intermediación pagadas por las compañías de seguros de vida y generales, para las cuales esta producción constituye un insumo.

El destino de la producción se determina según la naturaleza de la transacción. En la actividad de intermediación financiera la producción se destina, en el caso del BCCh, a consumo de gobierno; en el caso de los bancos y cooperativas de ahorro y crédito, a consumo de hogares y demanda intermedia, y en menor medida a exportaciones. Los servicios de leasing, factoring y securitización se destinan a demanda intermedia y a hogares, y los de las CCAF, Dicrep y las tarjetas de casas comerciales, a consumo de los hogares y en menor medida a demanda intermedia.

Consumo intermedio

La información para la obtención del CI proviene de los estados financieros de las compañías que componen las actividades financieras supervisadas y registros administrativos en empresas no supervisadas.

Valor agregado

Los componentes de remuneraciones, impuestos y subvenciones se obtienen de los estados financieros, para empresas supervisadas y registros administrativos en empresas no supervisadas. Finalmente, el excedente bruto de explotación se obtiene de manera residual entre la producción, el CI y los componentes del VA mencionados.

Medición coyuntural

La medición coyuntural de la agrupación se basa en la extrapolación del VA del año anterior a partir de indicadores de producción, usando el método de indicador único. El indicador de producción varía según actividad.

El indicador de intermediación financiera incluye los servicios de intermediación financiera medidos indirectamente (SIFMI), además de las comisiones explícitas cobradas por los bancos. Los SIFMI se estiman de acuerdo con el stock de colocaciones y captaciones bancarias, las que son deflactadas diferenciando las operaciones por tipo de moneda, nacional o extranjera. Por su parte, las comisiones explícitas se deflactan según moneda, al igual que las colocaciones y captaciones. Una vez determinados ambos componentes en términos de volumen se calcula el indicador final, obteniendo la producción en volumen de toda la actividad. Para los auxiliares financieros se utiliza el mismo indicador de la intermediación financiera.

El indicador de la actividad de seguros se obtiene ponderando distintas variables determinantes de su evolución, como las cuentas por cobrar por primas contratadas tanto de las compañías de seguros de vida como generales y el número de pólizas de rentas vitalicias contratadas a las compañías de seguros de vida.

Recuadro 2.4

Metodología de cálculo de los servicios de intermediación financiera medidos indirectamente (SIFMI)

Las fuentes de información para el cálculo de los SIFMI corresponden a los estados financieros de los intermediarios financieros que lo generan, provistos por la CMF para bancos comerciales y cooperativas, empresas de leasing y factoring y tarjetas de casas comerciales; por la Superintendencia de Seguridad Social (SUSESO) para las cajas de compensación de asignación familiar.

Los SIFMI se determinan aplicando una tasa de interés de referencia a los saldos mensuales de colocación y depósitos, y se comparan con los respectivos montos de intereses ganados y pagados. Es decir:

SIFMI = (interés bancario recibido – TR×stocks de préstamos)

+

(TR×stocks de depósitos – interés bancario pagado)

siendo, TR = tasa de referencia.

Para obtener la TR, se calcula un promedio ponderado de las tasas implícitas de los préstamos y depósitos de bancos comerciales, por tipo de moneda y plazo. Los ponderadores utilizados corresponden al stock de las mismas operaciones.

Las transacciones que generan SIFMI* son los saldos mensuales de: colocaciones comerciales, préstamos de consumo y vivienda (hipotecarios), cuentas corrientes**, depósitos a la vista y a plazo, cuentas de ahorro, y otros instrumentos a plazo. Se consideró como interés bancario el interés efectivo recibido y pagado, incluido el reajuste de las operaciones correspondientes.

Para el cálculo de los SIFMI de comercio exterior, se utilizan los saldos mensuales de préstamos y depósitos, contenidos en la Posición de Inversión Internacional. Como TR se empleó el interés implícito de préstamos y depósitos entre intermediarios financieros residentes y no residentes, ponderado por dichos saldos.

Una vez obtenidos, los SIFMI se destinan a consumo de hogares, exportaciones y consumo intermedio. En el primer caso se asignan los SIFMI asociados a las cuentas corrientes de personas naturales, cuentas de ahorro y préstamos de consumo de bancos comerciales, incluyendo además las colocaciones de consumo asociadas a las cooperativas de ahorro y crédito, cajas de compensación de asignación familiar (CCAF) y tarjetas de casas comerciales. Los SIFMI de las transacciones que los bancos comerciales residentes realizan con no residentes por depósitos y préstamos se destinan a exportaciones.

Se consideran consumo intermedio nacional los SIFMI de colocaciones comerciales de bancos y cooperativas y aquellas asociadas a las compañías de leasing y factoring, y las cuentas corrientes de personas jurídicas, depósitos a la vista y a plazo. Como consumo intermedio de origen importado, se consideran los SIFMI relacionados con préstamos y depósitos entre residentes y no residentes. La distribución por actividad económica se realiza a partir de la información de préstamos que mantienen las distintas actividades con bancos junto con sus tenencias de depósitos, para lo que se utiliza la información de las exposiciones intersectoriales de préstamos y depósitos y se complementa con información del Servicio de Impuestos Internos (SII)***. Finalmente, los SIFMI asociados a los préstamos hipotecarios se asignan al consumo intermedio de la actividad servicios de vivienda.

*/ Se consideraron como productores de SIFMI, los bancos comerciales, las cooperativas de ahorro y crédito, las compañías de leasing financiero y factoring, tarjetas de casas comerciales filiales de bancos y cajas de compensación de asignación familiar; estas últimas no captan fondos del público, por lo que sus comisiones implícitas se relacionan solamente con las colocaciones que realizan.

**/ Si bien para el caso chileno, las cuentas corrientes en general no devengan intereses la diferencia entre ese interés mínimo o cero y el de referencia, se considerará comisión pagada por las cuentas correntistas a los bancos por el servicio recibido.

***/ Declaración jurada 1847 (préstamos pasivos con bancos por actividad) y Formulario 22 (depósitos activos por actividad).