Resumen IEF primer semestre 2021

Resumen IEF primer semestre 2021

Desde el IEF anterior, las condiciones financieras globales han permanecido favorables y la actividad mundial muestra señales de recuperación, al tiempo que se mantienen cuantiosas políticas de apoyo en muchas economías. A nivel local, la acción de distintas autoridades incluido el Banco Central de Chile (BCCh), y la operación prudente del sector financiero, permitieron contener los riesgos para la estabilidad financiera, derivados del inusitado shock generado por la pandemia del Covid-19. De este modo, a diferencia de crisis anteriores, el costo de financiamiento se ha mantenido bajo, la morosidad sigue contenida y el crédito ha continuado fluyendo, aunque con una desaceleración reciente. En este contexto, la actividad muestra una significativa recuperación después de la profunda contracción del segundo trimestre del 2020, permitiendo que buena parte de las empresas, hogares y bancos cuenten con una mayor fortaleza para resistir escenarios de tensión que lo que se estimaba en el IEF anterior. No obstante, la situación sigue deteriorada respecto de dos años atrás, puesto que los usuarios de crédito —hogares, empresas no financieras y gobierno— han visto erosionada su situación patrimonial producto de un mayor apalancamiento o uso de ahorros especialmente en sectores cuya actividad ha sido más sensible a las restricciones de movilidad. Hacia adelante, persisten variados factores de riesgo debido a lo inusual del shock causado por la pandemia y a la incertidumbre respecto de su evolución. En este sentido, ajustes abruptos de tasas de largo plazo en economías desarrolladas, o el deterioro en economías emergentes, que no logren seguir el ritmo de recuperación internacional, pueden afectar las condiciones de financiamiento local. El principal desafío para economías como la chilena, donde el proceso de vacunación y de recuperación económica avanza, será lograr un adecuado balance entre políticas que apuntalen dicho crecimiento y la necesaria recomposición de las holguras financieras hacia el mediano plazo.

Situacion del sistema financiero

Desde el IEF anterior, las condiciones financieras externas han permanecido favorables, en un contexto de mantención de programas de apoyo y avances en la vacunación. Las medidas de política fiscal y monetaria se han mantenido en muchos países. En EE.UU. fue aprobado un tercer plan de estímulo, para aliviar los efectos de la crisis sanitaria y se ha iniciado la discusión de un cuantioso plan de inversiones en infraestructura y energías alternativas de mediano plazo. Este tipo de políticas han mejorado las perspectivas para la actividad, los precios de materias primas y han contribuido a mantener favorables condiciones financieras. No obstante, la magnitud de las medidas en EE. UU. ha generado un debate sobre potenciales impactos sobre la inflación y las tasas de interés de largo plazo (gráfico 1).

En Chile, las condiciones financieras también permanecen holgadas, con alta liquidez y bajas tasas de interés. El sistema financiero ha resistido bien a un shock más fuerte que los utilizados en escenarios de estrés de ediciones anteriores de este Informe, lo que en parte se explica por las respuestas de política en distintos frentes. Un mejor panorama externo, los avances en vacunación y la capacidad de adaptación de distintos agentes, han contribuido a reducir los riesgos de estabilidad financiera en Chile respecto del IEF anterior. Hacia adelante estas condiciones financieras debiesen mantenerse, en la medida que la recuperación global siga su curso y que la economía chilena evolucione de acuerdo a lo previsto (gráfico 2).

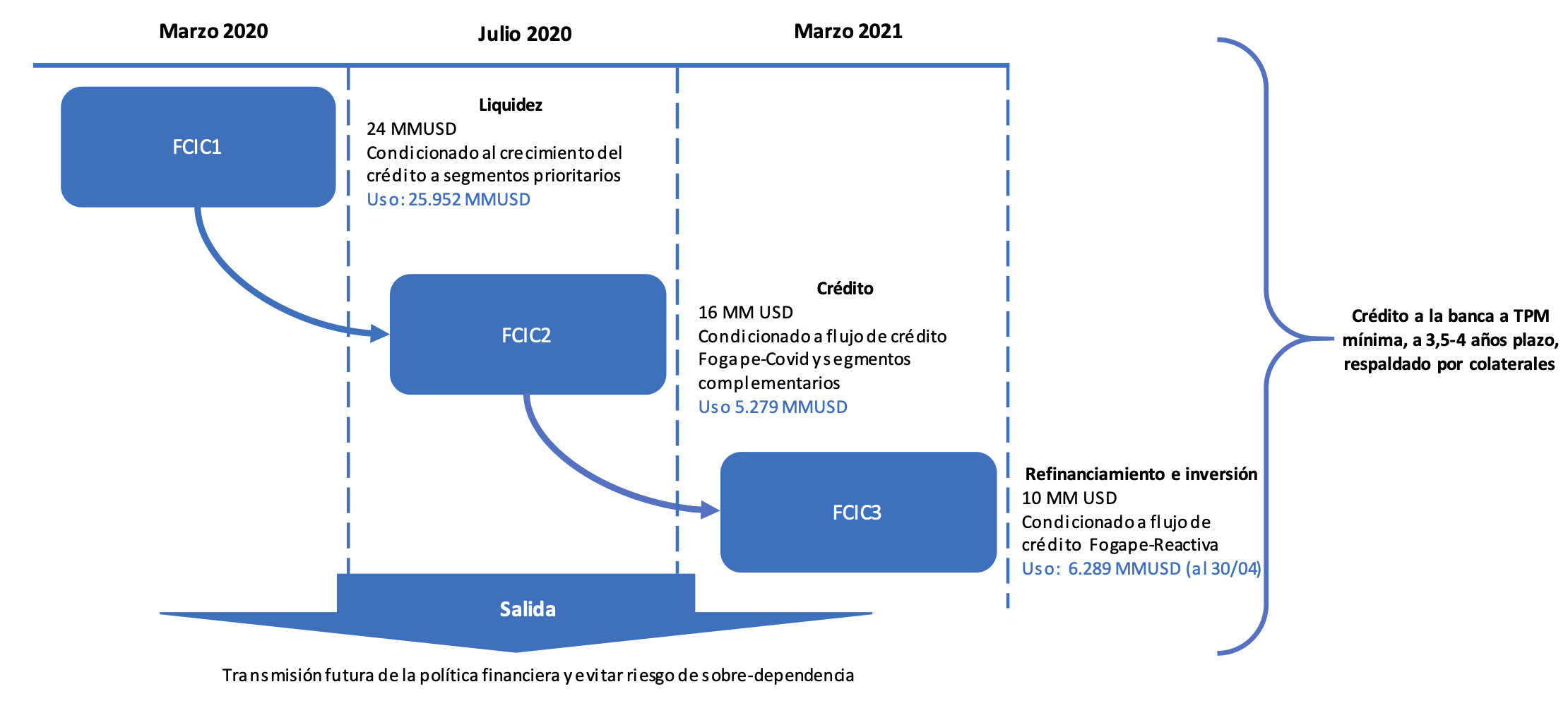

A nivel local, las medidas de apoyo para enfrentar la pandemia se han prolongado, respondiendo a la evolución de la emergencia sanitaria, adaptándose a las nuevas necesidades de financiamiento de los usuarios de crédito. En este contexto, el Gobierno amplió los beneficios y usos del Fondo de Garantía para Pequeños y Medianos Empresarios para potenciar la recuperación económica (FOGAPE-Reactiva). Acompañando a este programa, el Banco Central de Chile (BCCh) ha continuado con sus facilidades de crédito a la banca, readecuándolas a las necesidades propias de una economía que empieza a recuperarse y requiere reprogramar y adecuar su carga financiera. Así, la nueva fase de la Facilidad de Crédito Condicional al Incremento de las Colocaciones (FCIC III), flexibiliza condiciones de acceso respecto a la etapa anterior y extiende su funcionamiento hasta agosto de este año (Recuadro II.1). En tanto, la CMF vuelve a implementar un cambio normativo transitorio para favorecer la reprogramación de créditos comerciales (gráfico 3).

Las empresas han experimentado una recuperación en sus ventas y mantenido bajo y estable su impago, producto del amplio despliegue de políticas de mitigación, el mejor escenario externo e interno y la adaptación de los agentes al contexto actual . Desde el último Informe, la deuda de las empresas disminuyó alcanzando 125% del PIB a fines del 2020 por el menor dinamismo del crédito, principalmente por menor demanda, y la mejora en la actividad. Así, tras aumentar durante la emergencia sanitaria, el endeudamiento agregado retornó a su nivel del cierre del 2019. Las empresas grandes mejoraron su rentabilidad y posición de liquidez, y moderaron su endeudamiento en el margen. En tanto, las firmas de menor tamaño aumentaron su apalancamiento impulsado por los créditos FOGAPE, el que ha revertido parcialmente como producto de mayores ventas, manteniendo indicadores de impago bajos y estables. Lo último, en buena parte gracias a los programas de apoyo, liquidez y reprogramaciones voluntarias de la banca, y al mejor escenario de crecimiento. No obstante, algunos sectores permanecen deteriorados, como producto de las dificultades para recuperar su operación normal en un contexto donde la movilidad aún está restringida (gráfico 4).

|

Gráfico 4.1: Evolución histórica de indicadores

(porcentaje, veces)

|

Gráfico 4.2: Apalancamiento mediano por grupos

(deuda sobre ventas, veces)

|

|

Fuente: Banco Central de Chile en base a información de la CMF.

El panel (a) muestra las ganancias —antes de impuestos y gastos financieros anualizados— sobre activos totales (ROA, porcentaje), y sobre los gastos financieros anualizados (Cobertura de intereses, veces). Se consideran sólo empresas reportantes a la CMF sin incluir mineras, estatales ni financieras. La información previa al 2019 tiene una frecuencia anual, mientras que la mas reciente es de frecuencia trimestral. De este gráfico se puede desprender que el ROA tuvo una caída sostenida desde principios de 2019 hasta el cuarto trimestre de 2020, en donde se observa una leve reversión de la tendencia. Por su parte, la cobertura de intereses nos muestra el gasto financiero creciendo en proporción a las ganancias.

El panel (b) muestra el nivel de endeudamiento de las empresas con financiamiento local, identificando aquellas que accedieron al programa del Fondo de Garantía para Pequeños Empresarios (FOGAPE-Covid19) de las que no. El grafico refleja que el acceso al programa de ayuda influyó de manera importante en el aumento del endeudamiento de este grupo de empresas durante el 2020, indicador que se ha normalizado —aún no en niveles pre-pandemia— durante el 2021 gracias a la recuperación en las ventas.

|

|

Asimismo, los hogares han amortiguado las caídas de ingresos producto de las restricciones de movilidad, de la mano de ayudas estatales, liquidando activos de largo plazo y prorrogando pasivos . El despliegue de medidas de apoyo ha descomprimido presiones sobre las finanzas de los hogares que se venían acumulando desde comienzos del año pasado. La mayor liquidez producto de los retiros de ahorros previsionales y transferencias fiscales, junto a una menor oferta y demanda de crédito, ha redundado en una moderación en el endeudamiento de los hogares, el cual se ubica en torno a 50% del PIB al primer trimestre de este año, y un aumento de activos más líquidos. En conjunto con lo anterior, las reprogramaciones voluntarias de los bancos han permitido disminuir los niveles de morosidad a mínimos históricos. No obstante, el mercado laboral se ha recuperado sólo parcialmente, evidenciando un rezago respecto de la actividad (gráfico 5).

Los ejercicios de tensión dan cuenta de que la banca permanece resiliente y con una mejor posición de solvencia respecto de lo estimado en el IEF previo. Desde el Informe anterior, la solvencia del sistema bancario aumentó como producto de cambios de composición de riesgos de la cartera y aumentos de capital complementario. En tanto, la rentabilidad agregada mantuvo su tendencia decreciente en 2020 y se estabilizó a comienzos de este año, pese a la disminución del costo de fondeo, en un contexto de alza en provisiones y otros indicadores prospectivos de riesgo de crédito. Los ejercicios de tensión bancarios indican que la banca permanece solvente y con indicadores que mejoran respecto del ejercicio previo, incluso frente a escenarios severos de deterioro adicional en la evolución de la pandemia y las condiciones financieras. Estos resultados se deben en buena medida a que el conjunto de políticas ha apoyado la solvencia del sector productivo, la liquidez y buen funcionamiento de los mercados financieros. Esto se ha combinado con el comportamiento precautorio de la banca y la constitución de provisiones (gráfico 6).

Riesgos, vulnerabilidades y mitigadores

Hacia adelante, se mantiene latente a nivel global el riesgo de ocurrencia de eventos que retrasen la recuperación económica y deterioren las condiciones financieras . Desde comienzos de año, el manejo de la pandemia y el proceso de vacunación, han mejorado el panorama agregado, aunque con distintos grados de avance entre los países. Hacia adelante, la posibilidad de nuevas oleadas de contagios y una eventual resistencia de ciertas variantes del virus a las vacunas administradas no se han disipado. Este escenario deteriorado implicaría un mayor confinamiento, y un empeoramiento de las perspectivas económicas. En este sentido, si bien la incertidumbre acerca de la evolución de la economía se ha ido moderando, esta se mantiene aún en niveles elevados (gráfico 7).

Ajustes abruptos de las condiciones financieras en algunas de las mayores economías, podrían tener efectos negativos, especialmente en países más rezagados en su recuperación económica. Desde inicios de año, se han registrado aumentos de las tasas de interés de largo plazo en economías avanzadas, emergentes y en la economía local, lo que se percibe como una respuesta natural ante las mejores perspectivas sobre el manejo y evolución de la pandemia en distintas latitudes. Sin embargo, este proceso ocurre en un contexto de prolongada incertidumbre y de heterogeneidad en las velocidades de recuperación económica entre países. En un escenario de desequilibrios macroeconómicos o reversión súbita de la instancia de política monetaria en economías avanzadas, las condiciones financieras para emergentes podrían restringirse más allá de lo previsto. Ello tendría impactos sobre sectores más apalancados, incluyendo los gobiernos. Por otro lado, la fragilidad fiscal observada en algunas economías, junto con dificultades adicionales en el control de la emergencia sanitaria, y un mayor desfase respecto de sus contrapartes internacionales, podrían gatillar aumentos abruptos de sus premios por riesgo soberano.

La elevada liquidez global, si bien ha favorecido el repunte de la economía mundial, ha propiciado una mayor búsqueda y valoración de activos financieros más riesgosos, lo que se percibe como una vulnerabilidad que podría gatillar reversiones abruptas . Muchas de las políticas para contener el impacto inicial de la pandemia han sido claves para una recuperación de la actividad económica y estabilización de los mercados. No obstante, el mayor apetito por riesgo de los inversionistas, en un contexto de alta liquidez global, ha impulsado el incremento en los precios financieros y una mayor demanda por activos más riesgosos, lo que podría incrementar la probabilidad de reversiones y profundizar sus efectos adversos ante cambios abruptos en la percepción de riesgo (gráfico 8).

El mercado financiero chileno contiene una alta participación de instituciones financieras no bancarias (IFNB), las que han contribuido a su desarrollo y profundidad, pero que involucran riesgos que requieren un marco regulatorio sólido para mitigarlos . Las alternativas domésticas de financiamiento hacen que nuestra economía sea menos sensible a fluctuaciones de mercados internacionales y propician un mayor acceso a este. Los inversionistas institucionales han sido relevantes para promover el ahorro de largo plazo y canalizar recursos hacia el resto de la economía. En tanto, los oferentes de crédito no bancario cubren segmentos de crédito menos atendidos por la banca, apoyando el acceso al financiamiento de hogares y empresas de menor tamaño. No obstante, las IFNB podrían incubar algunas vulnerabilidades. Si bien el grupo de inversionistas institucionales en general ha actuado como moderador del ciclo, si las entidades no cuentan con condiciones de liquidez o solvencia adecuadas, su estructura de interconexiones podría facilitar la propagación de shocks. En el caso de los oferentes de crédito no bancario, al aumentar su endeudamiento a través de créditos comerciales, de forma indirecta exponen a la banca a segmentos más sensibles al ciclo económico. El marco regulatorio robusto al cual se encuentran sujetas las principales instituciones financieras no bancarias, y sus desarrollos contribuyen a mitigar dichos elementos y aprovechar las ventajas que ellas ofrecen para el mercado. Dada la relevancia de este tema para la estabilidad financiera, en este IEF se incluye un capítulo temático que aborda el rol que cumplen estas entidades, así como los riesgos y vulnerabilidades asociados a ellas.

Las menores holguras de algunos usuarios de crédito reducen su capacidad para enfrentar escenarios de tensión futuros, aumentando su riesgo de impago . A pesar de que los niveles agregados morosidad han permanecido acotados, se han creado bolsones de riesgo en sectores más afectados por la emergencia sanitaria, que han visto más deteriorados sus ingresos y/o han enfrentado condiciones financieras menos favorables. De este modo, un nuevo deterioro de la situación económica encontraría a algunos hogares y empresas en una situación financiera más débil respecto de su ingreso a la pandemia, lo cual aumenta su probabilidad de impago futuro y dificultaría su acceso al crédito. Por otro lado, las instituciones bancarias han contado con condiciones de financiamiento excepcionalmente favorables que les han permitido mantener el flujo de crédito. El aumento de los riesgos ha reducido los márgenes de operación de los bancos, lo cual a su vez incrementa la sensibilidad de sus estándares de otorgamiento a la ocurrencia de escenarios de tensión o mayor riesgo de crédito.

Si bien la continuidad de las políticas de apoyo ha contribuido a mitigar los efectos de la crisis sanitaria, las holguras para enfrentar eventos disruptivos adicionales han disminuido y se requiere recomponerlas . En el caso del BCCh, éste aún cuenta con herramientas que serán utilizadas si la situación lo amerita. Entre ellas se cuentan el acceso a liquidez internacional y la Ley que faculta, de manera excepcional, la compra de instrumentos de deuda emitidos por el Fisco, para hacer frente a riesgos para la estabilidad financiera. Esto se complementa con el proceso gradual de compra de reservas, que tiene por objetivo estar mejor preparados para futuras contingencias. Debe tenerse presente, sin embargo, que el uso de reservas, facilidades de liquidez externa y la facultad para intervenir en los mercados financieros, aún siendo eficaces para mitigar episodios temporales de volatilidad, no podrían contener cambios más estructurales de la economía. En cuanto a las holguras fiscales, la deuda soberana bruta se mantiene en niveles acotados, alcanzando 33% del PIB a fines de 2020. No obstante, un aumento sostenido del endeudamiento soberano, sin una convergencia fiscal o reconstitución de holguras, representa una vulnerabilidad ante una menor capacidad para hacer frente a nuevos eventos disruptivos, considerando que los riesgos subyacentes no han desaparecido (gráfico 9).

Pese a la urgencia de la contención de los efectos de la pandemia, la agenda regulatoria estructural o de largo plazo de las autoridades financieras ha continuado avanzando, con importantes desarrollos. A nivel internacional, existe una activa discusión acerca del reemplazo de la tasa LIBOR y las implicancias de una transición hacia tasas de referencia seleccionadas (Recuadro I.1). Por su parte, el Banco Central de Chile sigue avanzando en la agenda regulatoria focalizada en la integración financiera, la internacionalización del peso chileno y fortalecer infraestructuras de pagos (Recuadro V.1). Junto con la CMF, también se ha continuado avanzando en la fase final de implementación de estándares de Basilea III. Por otra parte, la CMF emitió una norma de carácter general, en consulta hasta mayo de 2021, relacionada con la implementación del estándar contable IFRS17 para la constitución de reservas técnicas en la industria local de seguros. Finalmente, el Congreso aprobó una ley sobre agentes de mercado, que establece nuevas exigencias de transparencia y reforzamiento de responsabilidades en el sector.

Las holguras acumuladas a través de los años, junto con un mercado financiero profundo y la acción de las autoridades, han sido esenciales para enfrentar la amenaza más grande a la estabilidad financiera de las últimas décadas . La emergencia sanitaria ha sido un evento que ha excedido escenarios previos de riesgo, generando un deterioro relevante en las finanzas de hogares y empresas más vulnerables, pero sin gatillar eventos de riesgo sistémico. En este contexto, el sistema financiero no solo ha resistido, sino que ha contribuido a sortear el impacto de esta crisis, al otorgar un puente de financiamiento, de la mano de los apoyos de políticas fiscales, monetarias y regulatorias. Así, la reacción de nuestra economía ha evolucionado mejor de lo esperado hace un año atrás. No obstante, este despliegue ha implicado un uso relevante de recursos, lo que ha reducido la capacidad para enfrentar eventos disruptivos en el futuro, con riesgos que están aún lejos de desaparecer. Hacia adelante, el principal desafío para la economía chilena será lograr un adecuado balance entre políticas que apuntalen el crecimiento, apoyen a sectores más afectados y propicien la necesaria recomposición de las holguras financieras hacia el mediano plazo.