Diez preguntas sobre los mecanismos implementados por el BCCH para amortiguar el impacto financiero de los retiros de fondos previsionales

Prensa

lunes 27 de septiembre de 2021

Diez preguntas sobre los mecanismos implementados por el BCCH para amortiguar el impacto financiero de los retiros de fondos previsionales

1. ¿Por qué interviene el Banco Central en la implementación de los retiros de fondos de pensiones?

El BCCh tiene como mandato legal velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos. Esto último está directamente vinculado con el resguardo de la estabilidad financiera. En este sentido, una liquidación apresurada y desordenada de un gran volumen de activos por parte de las administradoras de pensiones, para materializar en plazos breves los retiros solicitados por los cotizantes, sin duda habría generado situaciones de inestabilidad, con bruscas variaciones de precios financieros y de tasas de interés. Estos movimientos habrían afectado directamente a las personas, dejándolas expuestas a cambios importantes en el valor de sus ahorros, así como también en el costo y disponibilidad de crédito.

2. ¿Qué habría pasado si el Banco Central no hubiera hecho nada?

Las AFP, actuando por cuenta de los fondos de pensiones, habrían tenido que liquidar activos por hasta $20.000 millones de dólares en cada retiro, ya sea en el mercado internacional (afectando el tipo de cambio al ingresar las respectivas divisas al país) o en el mercado local (impactando las tasas de interés en Chile). Cualquiera de estas alternativas habría tenido un efecto negativo en el valor de los propios fondos de pensiones, los fondos mutuos, las tasas de créditos hipotecarios, los retornos de las exportaciones y la economía en general, afectando significativamente su capacidad de recuperación de la crisis generada por el Civid-19. Por ejemplo, un afiliado con un saldo de $ 30MM en el Fondo C, que hubiera solicitado retirar el 10% de su fondo, habría obtenido el equivalente a $ 3 MM al momento de requerirlo. No obstante, si producto del impacto de la liquidación masiva de activos, los precios se hubieran deteriorado 10% y con ellos el valor de la cuota del fondo, éste sólo habría podido retirar $ 2,7 MM y su fondo se habría reducido en $ 3 MM adicionales, terminando con un saldo de $ 24.3 MM. Sin embargo, la intervención del BCCh en el primer retiro no sólo impidió el deterioro de la cuota del fondo, sino que ésta aumentó, con lo cual el afiliado recuperó –vía revalorización—parte de lo que había retirado. Lo que agrava los riesgos para la estabilidad financiera y motiva la intervención del BCCh es la definición de plazos ajustados para materializar los retiros, sobre todo si se considera que éstos se fueron reduciendo entre retiros, pese a las recomendaciones en contrario que formularon el BCCh, la Comisión para el Mercado Financiero (CMF) y la Superintendencia de Pensiones (SP) en el proceso legislativo.

- Primer retiro: 40 días hábiles, en dos cuotas

- Segundo retiro: 20 días hábiles, en dos cuotas

- Tercer retiro: 15 días hábiles, en una cuota

3. ¿Cómo las operaciones del Banco Central permitieron evitar este escenario?

El BCCh implementó un plan especial de operaciones de compra al contado realizadas conjunta y simultáneamente con una venta a plazo (a 1 o 3 meses), en el mercado abierto, de bonos emitidos por empresas bancarias (denominado Programa CC-VP), por una suma de hasta por US$10.000 millones en cada ocasión. En virtud de este programa, y en conformidad con lo previsto en el artículo 34 N° 6 de la Ley Orgánica Constitucional (LOC) del BCCh y el artículo 8 bis de la Ley N° 18.876, el Instituto Emisor compró al contado bonos bancarios y, conjunta y simultáneamente, vendió a plazo instrumentos de la misma especie a la misma contraparte. Las contrapartes consideran todas las entidades participantes del Sistema de Operaciones de Mercado Abierto (SOMA), dentro de las cuales se encuentran las administradoras de fondos previsionales, que actúan por cuenta de los fondos de pensiones de propiedad de los afiliados. Estas operaciones permitieron que los fondos de pensiones, representados por las administradoras, contaran con la liquidez necesaria para efectuar los pagos a los afiliados en un plazo breve (en algunos casos, menor al máximo establecido en la ley) y, al mismo tiempo, poder distribuir la liquidación de activos en un plazo más extendido (varios meses en lugar de pocos días), minimizando el riesgo de que dichas operaciones deprimieran los precios.

4. ¿Por qué estas operaciones no se pueden considerar un “crédito” o “préstamo” para las AFP?

De acuerdo con la ley, las operaciones de crédito de dinero son aquellas en las que una de las partes entrega o se obliga a entregar una cantidad de dinero, y la otra a pagarla en un momento distinto de aquel en que se celebra la convención. En el caso de las operaciones asociadas al Programa CC-VP, el Banco compra un instrumento (bono bancario) a una entidad que lo vende y que, conjunta y simultáneamente, se obliga a recomprar al BCCh un documento de la misma especie dentro de un plazo determinado. Estas operaciones se realizan de acuerdo con las condiciones que el BCCh ofrece en un proceso competitivo y transparente, a través del Sistema de Operaciones de Mercado Abierto (SOMA), al cual pueden concurrir todas las entidades participantes de dicho sistema. Por lo tanto, en lugar de un préstamo lo que hay es la compra de un activo, por el cual se paga un precio, y que ingresa al patrimonio del comprador (BCCh), mediante una transferencia de dominio que se efectúa y registra a través de los sistemas del Depósito Central de Valores (DCV), cuya ley reconoce expresamente el efecto traslaticio de dominio de estas operaciones (art. 8 bis de la Ley 18.876). Al mismo tiempo, la entidad vendedora compra a plazo al BCCh un papel equivalente al anterior, obligándose a pagar su precio al vencimiento de dicho plazo. Si vencido éste no se paga el precio de recompra, esta se deja sin efecto, y el comprador inicial (BCCh) mantiene el activo en su patrimonio, teniendo además derecho a cobrar una multa por ese incumplimiento. Lo anterior, se encuentra reflejado en los estados financieros del BCCh, donde se registra la compra de instrumentos bancarios bajo el Programa CC-VP como una inversión en el activo interno, en la cuenta “Inversiones en bonos CC-VP" del rubro "Portafolio de Inversiones Interno”. Es importante tener presente que los fondos de pensiones, al ser patrimonios de afectación integrados por activos de propiedad de los afiliados, no pueden endeudarse, ya que no son sujetos de crédito. Por ende, las administradoras que los representan sólo pueden comprar y vender por cuenta de ellos instrumentos elegibles conforme al DL 3.500. Consecuentemente, el tratamiento contable determinado por la SP para este tipo de operaciones también considera registrarlas como dos operaciones de venta y compra, respectivamente. Otra diferencia importante se refiere a la contraparte y el riesgo de estas operaciones. En una operación de crédito de dinero, su cumplimiento depende de la sola capacidad de pago del prestatario (quien responde con su patrimonio) o, en su caso, de las garantías que el deudor constituya a favor del acreedor (ej., una prenda). Dicha capacidad de pago o garantías definen el riesgo de la operación y el costo del crédito, reflejado en la tasa de interés. En el caso del CC-VP, en cambio, se produce el traspaso pleno del dominio del activo comprado al contado por el Banco Central a la contraparte. Esto hace que el riesgo que asume el BCCh sea mínimo, dado que incorpora de inmediato el activo a su patrimonio, el que permanecerá en tal condición si la contraparte no cumpliera su obligación de pagar el precio de la venta a plazo al vencimiento. Lo señalado distingue claramente a la compra de un activo del otorgamiento de un préstamo, donde si el prestatario deja de pagar, el acreedor debe iniciar acciones para perseguir la ejecución del crédito en el patrimonio del deudor y si éste cae en insolvencia, el cobro deberá realizarse en un proceso de liquidación concursal donde el acreedor debe ponerse en una fila con otros acreedores. Si el préstamo estuviera caucionado con una prenda y el prestatario cae en insolvencia, aun cuando el acreedor prendario goza de una preferencia para pagarse con el colateral, esta no puede imponerse por sobre el derecho de acreedores con mejor prelación legal (i.e., créditos privilegiados de primera clase). Lo anterior determina que el derecho del acreedor sobre el colateral en el caso de un préstamo es considerablemente menos robusto que el derecho del dueño que adquirió la propiedad de un instrumento.

5. ¿Por qué las operaciones de compra y venta se efectúan sólo para bonos bancarios? ¿Había transado el BCCh este tipo de activos anteriormente?

Esto se debe a que el BCCh sólo está autorizado a comprar y vender en el mercado abierto instrumentos emitidos por empresas bancarias (art. 34 N° 6 de su LOC). No está autorizado, en cambio, a comprar bonos corporativos, acciones o bonos del Fisco, salvo en este último caso de manera temporal y en situaciones de riesgo de inestabilidad financiera, en virtud de la reforma constitucional y legal aprobada en 2020. El BCCh transa habitualmente bonos bancarios. En ocasiones para la propia implementación de la política monetaria (Operaciones de Mercado Abierto), en otras para mitigar episodios de inestabilidad (poder comprador a precios fijos desde 2019) y en otras, como instrumento no convencional de política monetaria (programa de compra de activos a precio de mercado por US$ 8.000 millones en junio de 2020). Es importante destacar que las operaciones de compra y venta de instrumentos financieros, sea bajo modalidad pura y simple o bajo pactos de recompra o la celebración conjunta y simultánea de una operación al contado y otra a plazo, constituyen una acción de regulación de liquidez habitual de los bancos centrales en el mundo. Asimismo, el uso de estas operaciones para mitigar efectos disruptivos de los fondos de pensiones ha sido también ampliamente utilizada por el Banco Central de Reserva del Perú con motivo de los retiros efectuados en ese país. En el caso del BCCh, la LOC en sus artículos 34 y 36 señala expresamente las operaciones crediticias que éste puede realizar en el mercado local:

- Abrir a las empresas bancarias líneas de crédito, otorgarles refinanciamiento; y descontarles letras de cambio, pagarés y otros documentos negociables, con responsabilidad de la institución cedente (art. 34 N° 1).

- Adquirir a las empresas bancarias, con responsabilidad de las mismas, documentos de su cartera de colocaciones(que dan cuenta de créditos a terceros) o de inversiones(documentos emitidos por instituciones no financieras, i.e., bonos corporativos) (art. 34 N° 3)

- Recibir y efectuar depósitos en las empresas bancarias (art. 34 N° 4).

- Conceder a las empresas bancarias créditos de urgencia, en caso de que éstas presentaren una falta transitoria de liquidez (art. 36 N° 1).

- Conceder créditos o adquirir activos a las empresas bancarias, en caso de que deba proveer de fondos para responder a los depositantes a la vista de un banco que sea declarado en liquidación forzosa (art. 36 N° 2).

Estas operaciones se caracterizan por ser las únicas que el BCCh puede realizar solo y exclusivamente con bancos, ya que el legislador consideró que ellas involucran el otorgamiento de un crédito o financiamiento a éstos. Sin embargo, el mismo artículo 34 de la LOC dispone que, con el objeto de regular la cantidad de dinero en circulación y de crédito, para el cumplimiento de su mandato legal, el BCCh se encuentra autorizado para realizar también otras dos clases de operaciones:

- Emitir títulos, como asimismo, colocarlos y adquirirlos en el mercado abierto (art. 34 N° 5)

- Comprar y vender en el mercado abierto instrumentos (de renta fija) emitidos por empresas bancarias (artículo 34 N° 6).

Por ende, tratándose de la compra y venta de títulos emitidos por el propio BCCh, y de instrumentos emitidos por las empresas bancarias, el BCCh se encuentra expresamente autorizado por su LOC para operar en el mercado abierto, en el cual, además de los bancos, participan otras instituciones financieras1 . La razón que explica y justifica esta diferencia, es que tratándose de operaciones de compraventa, que involucran la adquisición del dominio de los instrumentos antedichos, no se configura una operación de crédito o financiamiento a una entidad no bancaria, en la medida que el emisor (deudor) de los documentos comprados en el mercado abierto es el propio BCCh o las empresas bancarias. En otras palabras, porque el riesgo de la operación es la falta de pago del emisor del papel adquirido, que en el primer caso es el propio BCCh (riesgo cero para el mismo); y en el segundo, una empresa bancaria (riesgo bancario). En cambio, tratándose del otorgamiento de un crédito, el descuento de un pagaré o la compra de un instrumento de la cartera de colocaciones (ej., créditos otorgados a personas y empresas) o inversiones (ej., bonos corporativos), el riesgo es el eventual incumplimiento del obligado al pago del crédito o emisor del bono corporativo. Y por eso que en estos casos, sólo se permite el otorgamiento del crédito a un banco; o la compra del bono corporativo a un banco, con responsabilidad del banco cedente (que implica que el banco se obliga a responder si el emisor no paga, manteniéndose así el principio de que el riesgo de crédito para el BCCh sea de naturaleza bancaria).

6. ¿Es posible que el BCCh haya subsidiado a las AFP?

En todo lo que se refiere a la administración de los fondos de pensiones, las Administradoras actúan por cuenta de éstos y no con cargo a su propio patrimonio. Las pérdidas o ganancias que se produzcan afectan a los fondos de pensiones, no a sus administradores.

Las operaciones del Programa CC-VP no involucran transferencia alguna del BCCh a las AFP o viceversa, por cuatro razones:

a) La compra de bonos al contado se realiza a precios de mercado, respecto de un activo transado en mercados de alto volumen y transparencia, cuyo vendedor es un fondo de pensiones (de propiedad de los afiliados) representado por una AFP.

b) La venta a plazo se realiza sobre la base del mismo precio de compra.

c) Por sobre esta base, el BCCh aplica un diferencial de precio en la operación de venta a plazo para dar cuenta del diferimiento temporal y el riesgo de no materialización de la operación (que es definido por el BCCh ex ante, al ofrecer la operación en el SOMA).

d) En caso de que no se cumpla con el compromiso de pagar el precio de la venta a plazo, ésta se resuelve y se aplica una multa equivalente al precio prefijado para dicha venta más un 3% de este valor, descontado el precio de la compra al contado.

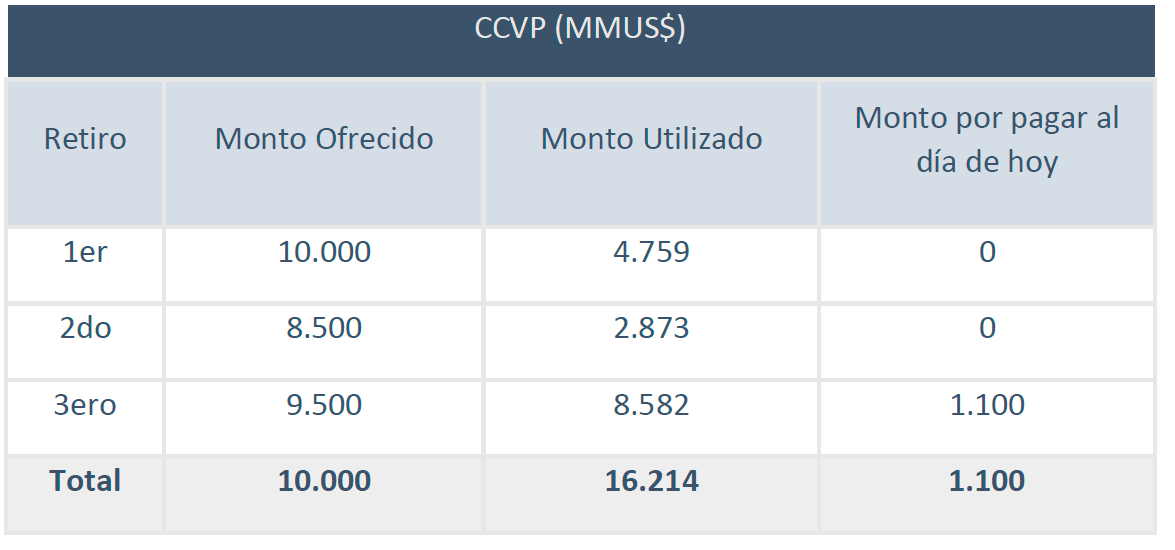

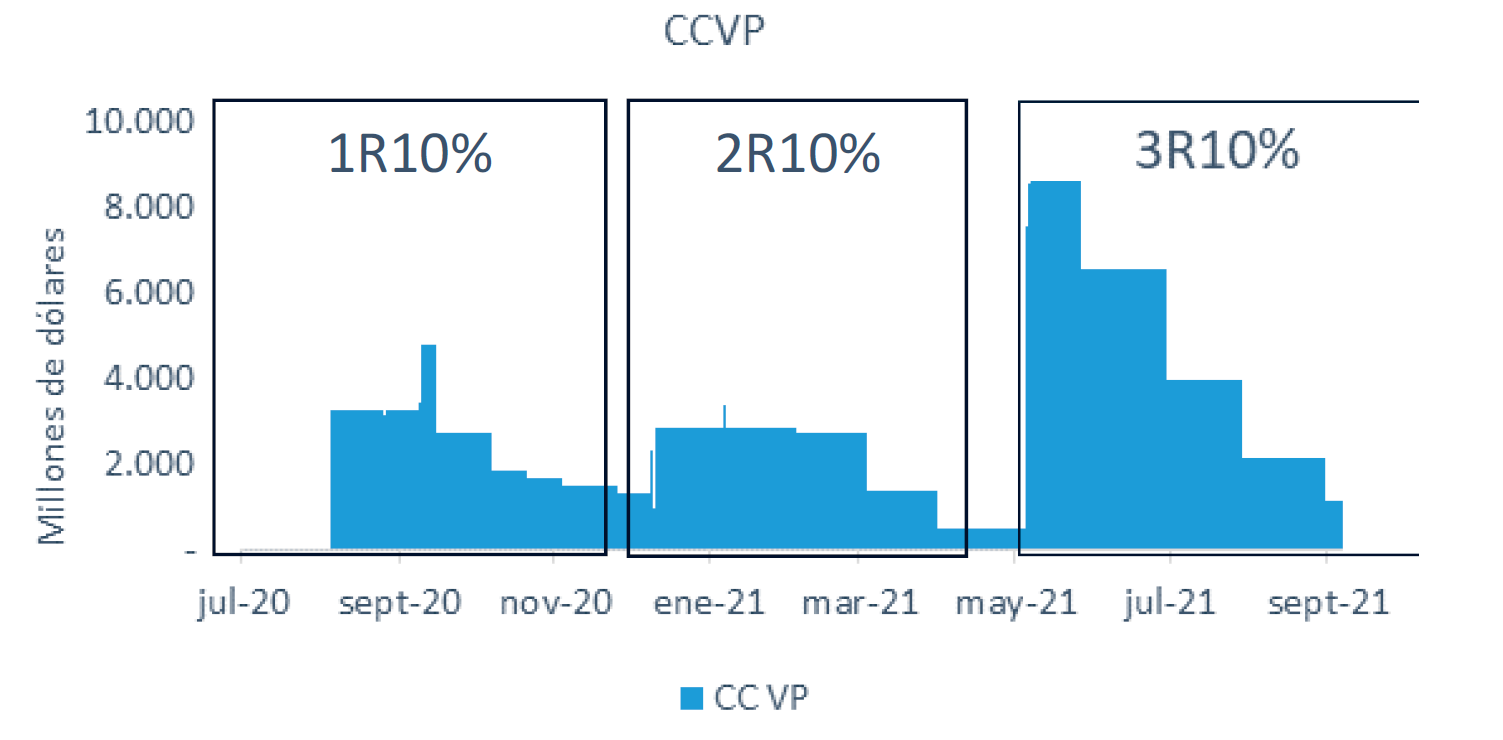

7. ¿Liquidaron finalmente las AFP sus activos o sólo se apoyaron en las medidas dispuestas por el Banco Central?

Las AFP liquidaron todos los activos necesarios para financiar los retiros dentro del plazo de vigencia de la CC-VP, período en el cual éstas también materializaron todas las compras a plazo comprometidas con el BCCh.

A continuación, se resumen los montos ofrecidos, utilizados y stocks vigentes entre julio de 2020 y septiembre de 2021.

Como se puede apreciar, considerando la demanda inicial y la renovación de operaciones de CC-VP, respecto del primer retiro, el 100% de los bonos se terminó de recomprar en diciembre 2020; respecto del segundo, el 100% de los bonos se terminó de recomprar en mayo 2021; en cuanto al tercer retiro, a septiembre de 2021 existe un saldo de US$1.100 millones el que debería quedar extinguido en octubre próximo.

8. ¿Cómo influyó la compra masiva de bonos en la masa monetaria y la inflación?

La compra al contado de bonos bancarios en el marco del Programa CC-VP no afectó la oferta de dinero o masa monetaria. Esto, porque lo que se inyectó mediante dichas compras, el BCCh lo retiró simultáneamente mediante la colocación de Pagarés Descontables del Banco Central (PDBC) y depósitos normativos asociados a la Reserva Técnica, por montos similares. En la jerga de la política monetaria, esto corresponde a operaciones de “esterilización”, que son comunes en otras intervenciones en los mercados, por ejemplo, las cambiarias. Lo mismo pasó cuando ocurrieron los repagos de la CCVP, ya que el BCCh retiró los PDBC para compensar el drenaje que implicó el repago.

Por esta razón, los retiros de fondos de pensiones sólo han incidido sobre la inflación como producto del mayor consumo financiado con los retiros, pero no por las operaciones del BCCh.

9. ¿Informó oportunamente el Banco Central de estas operaciones?

El BCCh ha informado, oportuna y ampliamente, sobre la materialización de estas operaciones a través de todos los medios de que dispone (ver anexo):

• Publicación de acuerdos de Consejo en el Diario Oficial: 3

• Comunicados oficiales: 4

• Presentaciones ante comisiones parlamentarias: 5

• Otras presentaciones públicas en que se ha explicado el mecanismo: 20+

• Página web: apartado especial que detalla las medidas excepcionales implementadas por el BCCh en el Home del sitio web www.bcentral.cl, desde agosto de 2020.

• Informes (IPoM e IEF) en que se ha detallado, comentado o mencionado la medida: 6

• Información estadística sobre las operaciones: tanto los anuncios como los resultados de dichas operaciones, se publican en la página de Mercados Financieros del sitio web www.bcentral.cl desde el 3 de agosto de 2020.

Sobre la base de estas comunicaciones, las operaciones de CC-VP han sido ampliamente cubiertas por los medios.

10. ¿Por qué el Banco Central dice que este tipo de operación se volvería más difícil en el caso de un 4° retiro?

Cada retiro incrementa las posibilidades de retiros adicionales y, por ende, la posibilidad de un retiro total de fondos. Algo que tiene dimensiones difíciles de procesar para el mercado local, provocaría no-linealidades, exponiendo a la economía a situaciones de disrupción masiva y genera perjuicios de largo plazo.

En este sentido, a medida que se acumulan los retiros, se van reduciendo los stocks de activos que las AFP pueden liquidar sin afectar a los mercados. Al mismo tiempo, va cambiando el interés de otros agentes en comprarles estos activos, producto de las expectativas que genera la continuidad de estas medidas y consecuente caída de sus precios. Es así como las AFP han reducido su stock de activos en mercados más profundos, mientras que se ha reducido el interés de otros inversionistas por estos mismos activos, lo que se ha reflejado en el aumento de tasas de interés de bonos soberanos y el aumento de spreads para bonos bancarios y corporativos.

En este contexto, si bien el BCCh tendría la facultad para comprar bonos soberanos que liquiden los fondos de pensiones, esta no sería una compra temporal, dado que no necesariamente habría a quien venderle después. ANEXO: COMUNICACIONES DEL BCCh REFERIDAS AL MECANISMO DE CC-VP

• Publicación acuerdos de Consejo en el Diario Oficial

➢ Diario Oficial 30/07/2020: Aprueba Programa Especial de Operaciones de Compra al Contado realizada conjunta y simultáneamente con una Venta a Plazo de instrumentos emitidos por empresas bancarias dirigido a las entidades del mercado abierto (Programa CC-VP).

➢ Diario Oficial 07/12/2020: Aprueba reapertura y modificaciones al Programa Especial de Operaciones de Compra al Contado realizada conjunta y simultáneamente con una Venta a Plazo de instrumentos emitidos por empresas bancarias dirigido a las entidades del mercado abierto (Programa CC-VP).

➢ Diario Oficial 05/05/2121: Aprueba reapertura y modificaciones al Programa Especial de Operaciones de Compraventa al Contado realizada conjunta y simultáneamente con una Compraventa a Plazo de instrumentos emitidos por empresas bancarias (CC-VP) dirigido a las entidades del mercado abierto.

• Comunicados en la web institucional

➢ 23 de julio de 2020. BCCh comunica que intensificará monitoreo de los mercados financieros, con el propósito de adoptar, si fuera necesario, las medidas que sean de su competencia para mitigar eventuales disrupciones pudieran comprometer la estabilidad financiera https://www.bcentral.cl/contenido/-/detalle/comunicado

Cobertura de prensa:

https://portal.nexnews.cl/showN?valor=ecwnr https://portal.nexnews.cl/showN?valor=ecxt1 https://portal.nexnews.cl/showN?valor=ecy6z

➢ 30 de julio de 2020. BCCh anuncia la entrada en vigencia de las normas que permiten el primer retiro de hasta 10% de los fondos de pensiones. https://www.bcentral.cl/contenido/-/detalle/comunicado-del-banco-central-de-chile-1

Cobertura de prensa: https://portal.nexnews.cl/showN?valor=eei2x https://portal.nexnews.cl/showN?valor=eejm3 https://portal.nexnews.cl/showN?valor=eej5z

➢ 4 de diciembre de 2020. Banco Central dispone medidas ante nuevo retiro de fondos previsionales. https://www.bcentral.cl/contenido/-/detalle/banco-central-dispone-medidas-ante-nuevoretiro-de-fondos-previsionales-en-efectivo

Cobertura de prensa:

https://portal.nexnews.cl/showN?valor=f7c22 https://portal.nexnews.cl/showN?valor=f7c1k https://portal.nexnews.cl/showN?valor=f7bry

➢ 29 de abril de 2021. Banco Central dispone medidas ante nuevo retiro de fondos previsionales. https://www.bcentral.cl/contenido/-/detalle/banco-central-dispone-medidas-ante-nuevoretiro-de-fondos-previsionales

Cobertura de prensa:

https://portal.nexnews.cl/showN?valor=gbbxg https://portal.nexnews.cl/showN?valor=gbc1v https://portal.nexnews.cl/showN?valor=gbc21

• Presentaciones ante Comisiones Parlamentarias

➢ 14/10 /2020: Presentación del Presidente del Banco Central “Proyectos de reforma constitucional referidos a permitir un nuevo retiro de fondos de pensiones y uso de rentas vitalicias” ante la Comisión de Constitución, Legislación, Justicia y Reglamento de la Cámara de Diputados. https://www.bcentral.cl/contenido/-/detalle/proyectos-de-reforma-constitucionalreferidos-a-permitir-un-nuevo-retiro-de-fondos-de-pensiones-y-uso-de-rentas-vitaliciasmario-marcel

Cobertura de prensa:

https://portal.nexnews.cl/showN?valor=evtym

https://portal.nexnews.cl/showN?valor=evud6

https://portal.nexnews.cl/showN?valor=evrp8

➢ 18/11/2020: Presentación del Presidente del Banco Central “Proyecto de reforma constitucional referido a permitir un segundo retiro de fondos de pensiones” ante la Comisión de Comisión de Constitución, Legislación, Justicia y Reglamento del Senado.

https://www.bcentral.cl/contenido/-/detalle/proyecto-de-reforma-constitucionalreferido-a-permitir-un-segundo-retiro-de-fondos-de-pensiones-mario-marcel

Cobertura de prensa:

https://portal.nexnews.cl/showN?valor=f3stu

https://portal.nexnews.cl/showN?valor=f3rs6

https://portal.nexnews.cl/showN?valor=f3tsa

➢ 3/12/2020: Presentación del Presidente del Banco Central ante la Comisión de Hacienda de la Cámara de Diputados, por el Proyecto de Ley que establece un retiro único y extraordinario de fondos previsionales en las condiciones que indica – Segundo Retiro.

https://www.bcentral.cl/contenido/-/detalle/presidente-del-banco-central-expuso-antecomision-de-hacienda-de-la-camara-de-diputados

Cobertura de prensa

https://portal.nexnews.cl/showN?valor=f730y

https://portal.nexnews.cl/showN?valor=f7482

https://portal.nexnews.cl/showN?valor=f731s

➢ 19/04/2021: Presentación del Presidente del Banco Central “Proyecto de reforma constitucional para establecer un tercer retiro de ahorros previsionales“ ante la Comisión de Constitución, Legislación, Justicia y Reglamento del Senado.

https://www.bcentral.cl/contenido/-/detalle/proyecto-de-reforma-constitucional-paraestablecer-un-tercer-retiro-de-ahorros-previsionales-mario-marcel

Cobertura de prensa:

https://portal.nexnews.cl/showN?valor=g7gs7

https://portal.nexnews.cl/showN?valor=g7hj1

https://portal.nexnews.cl/showN?valor=g7hwp

➢ 18/08/2021 : Presentación del Presidente del Banco Central “Proyectos de reforma para permitir nuevos retiros anticipados de fondos previsionales“ ante la Comisión de Constitución, Legislación, Justicia y Reglamento de la Cámara de Diputados.

https://www.bcentral.cl/contenido/-/detalle/proyectos-de-reforma-para-permitir-nuevosretiros-anticipados-de-fondos-previsionales-mario-marcel

Cobertura de prensa:

https://portal.nexnews.cl/showN?valor=h2xwh

https://portal.nexnews.cl/showN?valor=h2yh9

https://portal.nexnews.cl/showN?valor=h2yt3

➢ 01/09/2021: Presidente del Banco Central asiste a sesión de la Comisión de Constitución, Legislación, Justicia y Reglamento de la Cámara de Diputados para responder preguntas sobre presentación efectuada el 18/08/2021 ante esta misma instancia.

Cobertura de prensa:

https://portal.nexnews.cl/showN?valor=h6uf7

https://portal.nexnews.cl/showN?valor=h6uzd

https://portal.nexnews.cl/showN?valor=h6xdj

• Página web El 29 de abril de 2020 se dispuso en el Home del sitio web www.bcentral.cl, un apartado especial referido a las medidas excepcionales implementadas por el Banco Central, en el ejercicio de sus atribuciones y en atención a los acontecimientos ocurridos en el país en octubre de 2019, primero, y con motivo de la emergencia sanitaria declarada en marzo de 2020, después.

Este apartado contiene información, recuadros consolidados y gráficos dinámicos sobre las medidas referidas a:

✓ Programa preventivo destinado a facilitar la gestión de liquidez en dólares y pesos del sistema financiero, junto con un programa de venta de divisas destinado a disminuir la excesiva volatilidad del tipo de cambio.

✓ Medidas para aumentar el impulso monetario, TPM y medidas de liquidez adicionales a las que normalmente están disponibles.

✓ Facilidad de Crédito Condicional al Incremento de las Colocaciones (FCIC).

En cuanto a la información sobre el Programa CCVP, tanto los anuncios como los resultados de dichas operaciones, se publican en la página de Mercados Financieros del sitio web desde el 3 de agosto de 2020.

• Informes en que se ha detallado la medida

Informe de Estabilidad Financiera

Desde el primer semestre del 2020, el BCCh ha documentado en los distintos IEF las medidas que se han implementado producto de la emergencia sanitaria. Es así como, se han enumerado las medidas en forma de tablas auto-explicativas, como también se han realizado análisis con mayor detalle por medio de los recuadros que se publican en el mismo Informe.

A su vez, el Banco ha dispuesto de un apartado en el sitio web institucional, para comunicar en 4 ocasiones las medidas que ha llevado a cabo, tanto en su lógica como montos involucrados.

➢ IEF primer semestre 2020 Link

✓ Tabla I.3: Principales medidas económicas recientemente adoptadas

✓ RECUADRO III.1: Facilidad de Crédito Condicional al Incrementos de las Colocaciones ➢ IEF segundo semestre 2020 Link

✓ Tabla I.1: Principales medidas económicas recientemente adoptadas

✓ RECUADRO III.1: Reprogramaciones de Créditos, Vulnerabilidades y Perspectivas.

✓ RECUADRO II.1: Efectos del Crédito FOGAPE-COVID en las Empresas Durante la Pandemia y sus Riesgos Asociados

➢ IEF primer semestre 2021 Link

✓ RECUADRO II.1: Evolución de la FCIC y calibración de su tercera etapa

✓ RECUADRO I.1: Evolución de la liquidez en el contexto de la pandemia

Sitio Web Medidas Excepcionales

o FCIC 1, 2 y 3 → Link

o Comunicado FCIC I → Link

o Comunicado FCIC II → Link

o Comunicado FCIC III → Link

Informe de Política Monetaria

En el IPoM de septiembre de 2020, se hace referencia a las medidas adoptadas por la entidad para proporcionar liquidez a los mercados y estimular el flujo de crédito al sector productivo, de manera de evitar un ciclo desinflacionario más severo y prevenir riesgos para la estabilidad financiera, que pudieran elevar el costo económico y social del actual shock. En este contexto, destaca la apreciación de los Consejeros sobre los efectos que podría tener en la economía el proyecto de retiro de fondos desde las AFP, en la RPM de julio. Asimismo, se da cuenta de la implementación de una serie de normas para acomodar la liquidación de activos por parte de las AFP (primer retiro de FF.PP.) y asegurar que se diera de manera ordenada, de modo de preservar la estabilidad financiera y la eficiencia del proceso de formación de precios.

A partir de entonces, este tema forma parte de los contenidos relevantes asociados a todos los informes que se han publicado con posterioridad.

o IPoM septiembre 2020 → link

o RECUADRO II.1: Descripción y efectos de corto plazo del retiro de ahorros previsionales → link

o IPoM diciembre 2020 → link

o IPoM marzo 2021 → link

o IPoM junio 2021 → link

o IPoM septiembre 2021 → link

• Información estadística sobre las operaciones

Estadística pública

https://www.bcentral.cl/web/banco-central/medidas-excepcionales

__________________________________

1 El concepto de mercado abierto se usa por el art. 34 N° 5 en un sentido de mercado de carácter primario, en referencia a las entidades autorizadas para concurrir a las licitaciones y ventas por ventanilla (plataforma electrónica) de títulos de deuda que emite el propio BCCh. Este mercado está integrado por las entidades que señala el Anexo 1 del Capítulo 1.3 del Compendio de Normas Monetarias y Financieras del BCCh (Bancos, Administradoras de Fondos de Pensiones, Compañías de Seguros, Administradoras de Fondos Mutuos, Corredores de Bolsa y Agentes de Valores). Por su parte, el art. 34 N° 6 emplea la expresión mercado abierto en un sentido de mercado de carácter secundario, ya que corresponde a entidades que concurren a comprar y vender al BCCh, también a través de un sistema electrónico de licitación o ventanilla, documentos emitidos por terceros (bancos). Este mercado está integrado por las mismas entidades que señala el Anexo 1 precitado.